一、概念

为了简化存货的核算,企业可以采用计划成本法对存货的收入、发出及结存进行日常核算。

企业存货日常的收入、发出和结存都按预先制定的计划成本计价,并设置“材料成本差异”科目登记实际成本与计划成本的差异;月末,再通过对存货成本差异的分摊,将发出存货的计划成本和结存存货的计划成本调整为实际成本进行反映的一种核算方法。

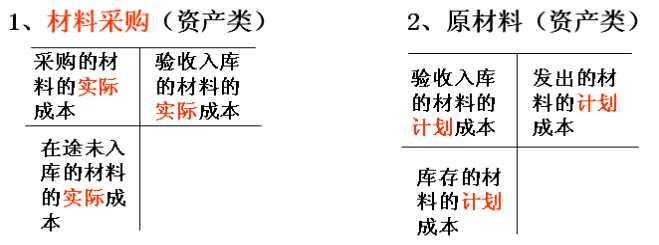

(一)计划成本核算下账户的设置

(二)存货的取得及成本差异的形成

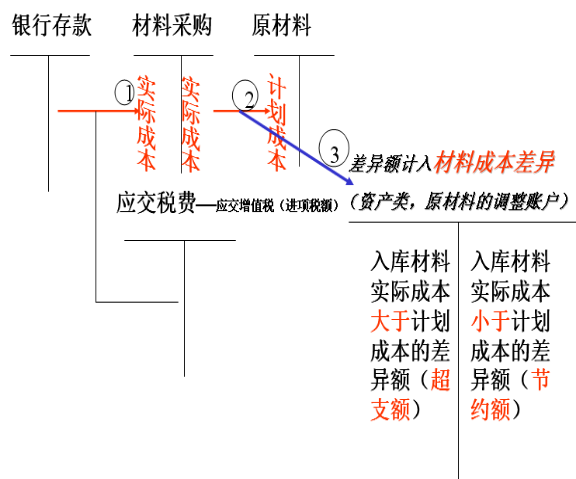

1.付款时:

借:材料采购 (实际成本)

应交税费——应交增值税(进项税额)

贷:银行存款或应付票据等

2.入库时:

第一种情况:入库材料的实际成本大于计划成本(超支)

借:原材料 (计划)

借:材料成本差异(超支)

贷:材料采购 (实际)

第二种情况:入库材料的实际成本小于计划成本(节约)

借:原材料 (计划)

贷:材料成本差异 (节约)

贷:材料采购 (实际)

【例】天正公司的存货采用计划成本法核算。上月月末“原材料”账户账面余额为140 000元,“材料成本差异”账户的贷方余额为9 300元。本月发生如下经济业务:

(1) 购入原材料一批,增值税专用发票注明原材料价款为500 000元,增值税额为85 000元;进货运费10 000元(运输费进项税额抵扣率7%);款项均已通过银行存款支付。

(2)上述材料的计划成本为52 0000元,材料已验收入库。

(3) 进口一批材料,实际支付的关税完税价格880 000元,关税11 500元,消费税8 500元,适用的增值税率为17%,进项税额为153 000元[(880 000+11 500+8 500)×17%],已用银行存款支付。

(4)上述进口材料的计划成本为860 000元,材料已验收入库。

(5)接受投资转入一批原材料,计划成本为480 000元,市场价格为500 000元,增值税额85 000元。双方商定以此价格作为投入资本。

要求:编制本月发生的上述业务的分录

(1)购入原材料时

借:材料采购 509 300

应交税费——应交增值税(进项税额) 85 700

贷:银行存款 59 5000

(2)验收入库时

借:原材料 520 000

贷:材料采购 509 300

材料成本差异 10 700

(3)进口货物时

借:材料采购 900 000

应交税费—应交增值税(进项税额) 153 000

贷:银行存款 1 053 000

(6)进口的货物验收入库时

借:原材料 860 000

材料成本差异 40 000

贷:材料采购 900 000

(7)接受投资时

借:原材料 480 000

应交税费—应交增值税(进项税额) 85 000

材料成本差异 20 000

贷:实收资本 585 000

(三)存货的发出及成本差异的分摊

本期材料成本差异率

=

本月发出存货应负担的成本差异

=发出存货的计划成本×材料成本差异率

本月发出存货的实际成本

=发出存货的计划成本+发出存货应负担的超支差异

或=发出存货的计划成本-发出存货应负担的节约差异

月末结存存货应负担的成本差异

=结存存货的计划成本×材料成本差异率

月末结存存货的实际成本

=结存存货的计划成本+结存存货应负担的超支差异

或=结存存货的计划成本-结存存货应负担的节约差异模式:

按计划成本发出原材料:

借:生产成本 100 000

管理费用 50 000

贷:原材料 150 000

分摊发出材料应负担的节约差异:

借:生产成本 1000

管理费用 500

贷:材料成本差异 1500

分摊发出材料应负担的超支差异:

借:生产成本 1000

管理费用 500

贷:材料成本差异 1500

举例:某企业按计划成本进行核算,期初结存材料100吨,计划成本总额为20000元,期初材料成本差异超支400元,本期购入材料500吨,实际成本为102000元。要求计算:

(1)本期收入材料成本差异

(2)本期材料成本差异率

(3)本月领用300吨材料的实际成本

(4)月末结存材料的成本差异

(5)月末结存材料的实际成本

解:单位计划成本=20000/100=200元/吨

(1)102000—200×500=2000

(2)(400+2000)/(20000+100000)×100%=2%

(3)300吨材料的计划成本=200×300=60000

300吨材料材料应负担的成本差异=60000×2%=1200

实际成本=计划成本+成本差异=61200

(4)成本差异= (100+500—300)×200×2%=1200

(5)实际成本=60000+1200=61200