第三节 以摊余成本计量的金融资产

一、以摊余成本计量的金融资产的概述

以摊余成本计量的金融资产可分为货币资金、应收款项、贷款、债权投资,例如,银行向企业客户发放的固定利率贷款,在没有其他特殊安排的情况下,贷款通常可能符合本金加利息的合同现金流量特征。如果银行管理该贷款的业务模式是以收取合同现金流量为目标,则该贷款可以分类为以摊余成本计量的金融资产。

一、以摊余成本计量的金融资产的概述

以摊余成本计量的金融资产可分为货币资金、应收款项、贷款、债权投资,例如,银行向企业客户发放的固定利率贷款,在没有其他特殊安排的情况下,贷款通常可能符合本金加利息的合同现金流量特征。如果银行管理该贷款的业务模式是以收取合同现金流量为目标,则该贷款可以分类为以摊余成本计量的金融资产。 债权投资,是指到期日固定、回收金额固定或可确定、且企业有明确意图和能力持有至到期的非衍生金融资产。属于以摊余成本计量的金融资产。通常情况下,债权投资包括企业持有的、在活跃市场上有公开报价的国债、企业债券、金融债券等。上述定义可以看到债权投资的基本特征:

(一)到期日固定、回收金额固定或可确定

“到期日固定、回收金额固定或可确定”是指相关合同明确了投资者在确定的期间内获得或应收取现金流量(例如,投资利息和本金等)的金额和时间。

(二)企业有明确意图和能力持有至到期

“有明确意图持有至到期”是指投资者在取得投资时意图就是明确的,除非遇到一些企业所不能控制、预期不会重复发生且难以合理预计的独立事项,否则将持有至到期。

(三)企业有能力将该金融资产持有至到期

“有能力持有至到期”是指企业有足够的财务资源,并不受外部因素影响将投资持有至到期。 企业应当于每个资产负债表日对持有至到期投资的意图和能力进行评价。发生变化的,应当将其重分类为其他债权投资进行处理。

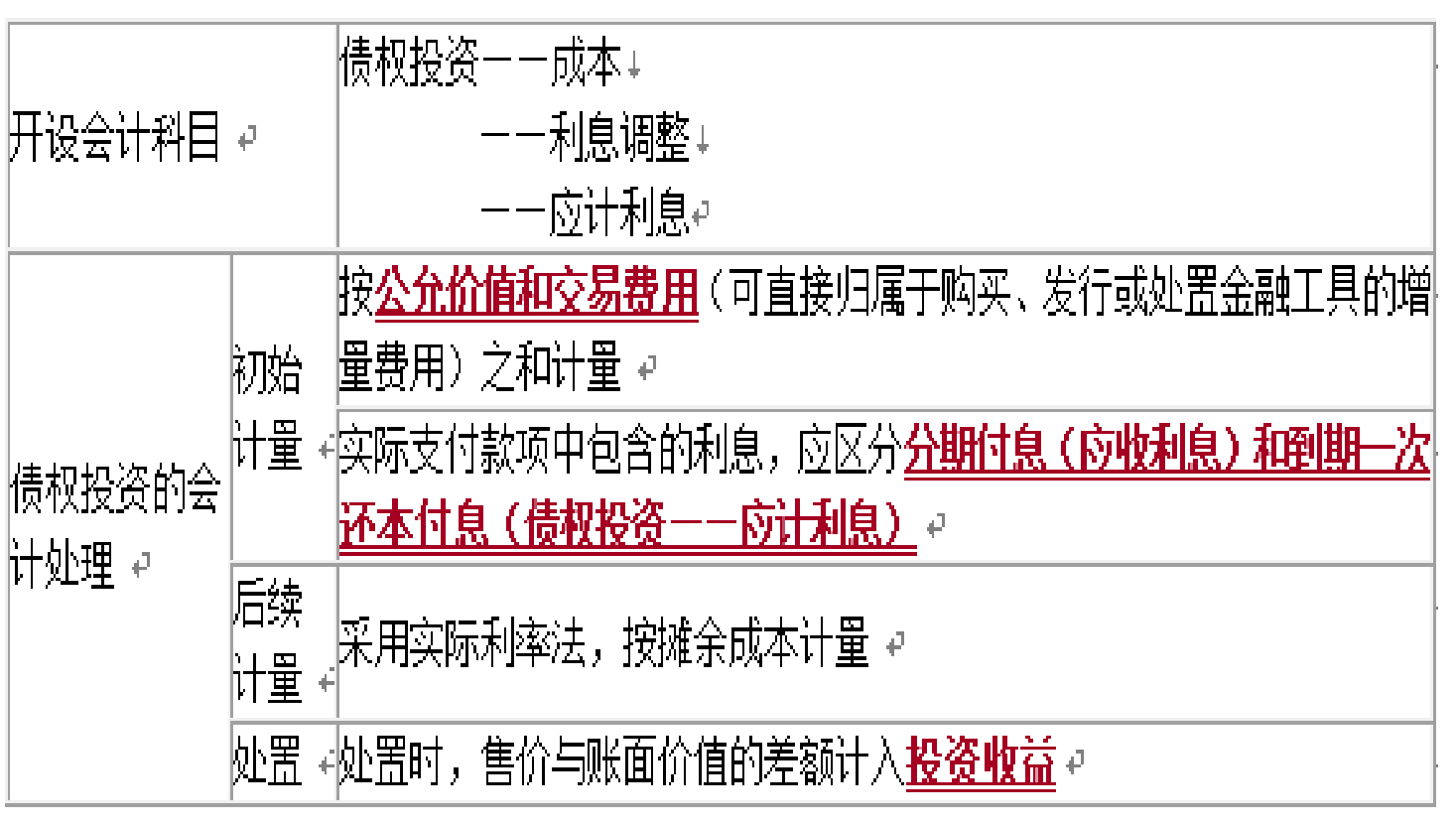

二、债权投资的核算

债权投资的核算主要包括债权投资的取得、债权投资的利息调整和利息收入、债权投资的出售、债权投资的重分类、债权投资的减值等内容。

(一)债权投资的取得

交易费用:计入初始计量金额。价款中包括的已到付息期但尚未领取的债券利息:计入应收利息或债权投资——应计利息。

借:债权投资——成本(面值)

债权投资——应计利息(或“应收利息”)

债权投资——利息调整(或在贷方)

贷:银行存款(实际支付款项)

(二)债权投资的利息调整和利息收入

期末计息并摊销利息调整:

借:应收利息(或“债权投资——应计利息”)

贷:投资收益(摊余成本×实际利率)

债权投资——利息调整(或在借方)

企业应当采用实际利率法,按摊余成本对债权投资进行后续计量。计算公式如下:投资收益(实际利息收入)=期初债券摊余成本×实际利率

应收利息=债券面值×票面利率

利息调整的摊销=二者的差额

(三)债权投资的出售

债券持有至到期,收回本金及利息:

借:银行存款

债权投资减值准备(已计提的减值准备)

贷:债权投资——成本

——利息调整(或借记)(计算)

应收利息或债权投资——应计利息

投资收益(最后挤出来)