-

1 存货发出计价

-

2 章节测验

企业发出的存货,可以按实际成本核算,也可以按计划成本核算,但资产负债表日均应调整为实际成本核算。企业应当采用先进先出法、月末一次加权平均法、移动加权平均法或者个别计价法确定发出存货的实际成本。

存货计价方法一旦选定,前后各期应当保持一致,并在会计报表附注中予以披露。

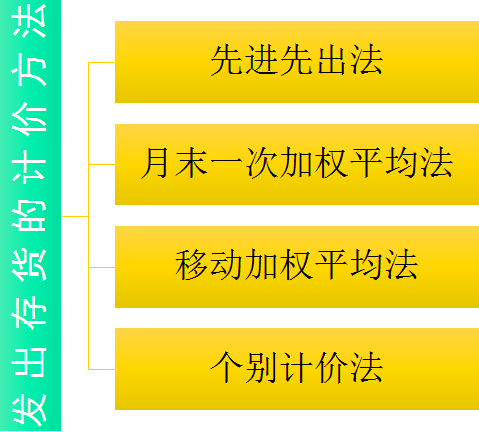

存货发出计价的方法:

由于不同的存货计价方法得出的计价结果各不相同,因此,存货计价方法的选择,将对企业的财务状况和经营成果产生一定的影响,主要体现在以下三个方面:

(1)存货计价方法对损益计算有直接影响;

(2)存货计价方法对资产负债表有关项目数额的计算有直接影响;

(3)存货计价方法对应交所得税数额的计算有一定的影响。

一、存货发出的计价方法

(一)先进先出法

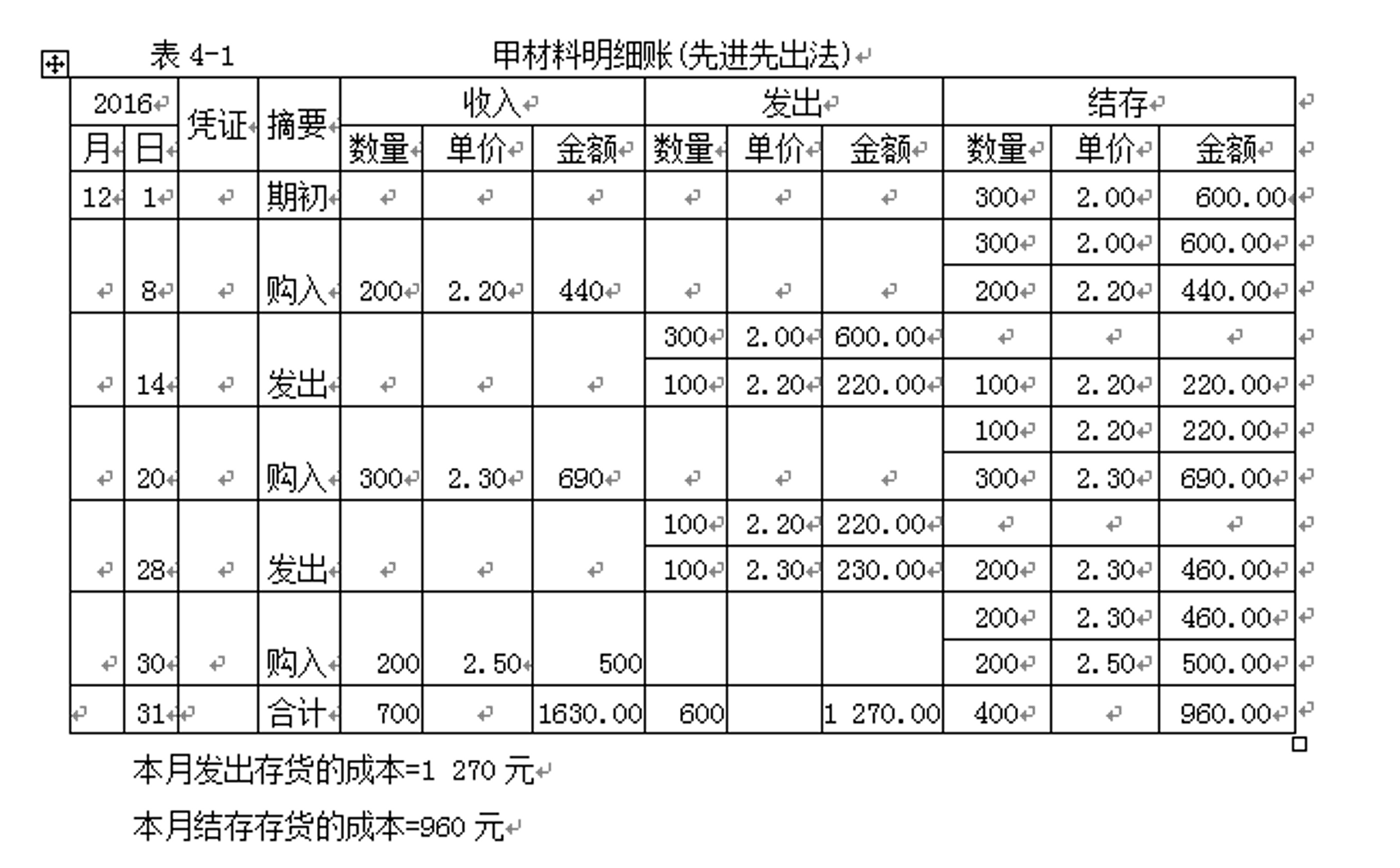

先进先出法是以先入库的存货先发出(销售或耗用)这样一种存货实物流转假设为前提,对先发出的存货按先入库的存货单位成本计价,后发出的存货按后入库的存货单位成本计价,据以确定本期发出存货和期末结存存货成本的一种方法。

【例4-3】B公司2016年12月1日结存甲材料300公斤,每公斤实际成本为2元;12月8日、20日和30日分别购入该材料200公斤、300公斤和200公斤,每公斤实际成本分别为2.2元、2.3元和2.5元;12月14日和28日分别发出该材料400公斤和200公斤。按先进先出法计价,计算发出和结存材料的实际成本。

计算如下表4-1:

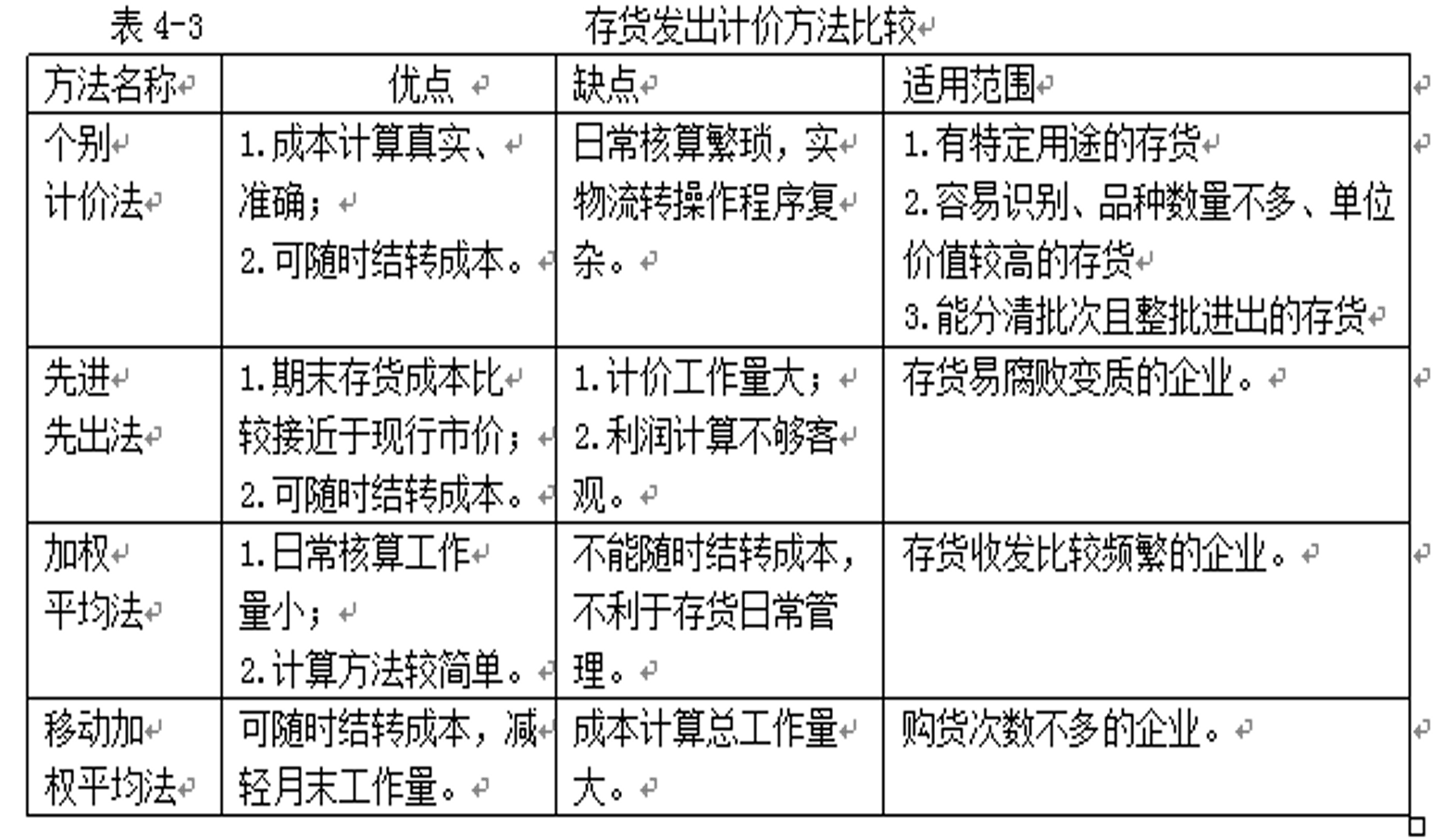

优点:

(1)可随时确定发出存货成本,保证了产品成本和销售成本计算的及时性。

(2)期末结存存货成本是按最近购货成本确定的,比较接近现行的市场价值。

缺点:

(1)计算繁琐,对存货进出频繁的企业更是如此。

(2)在物价上涨期间,会高估当期利润和存货价值;反之,会低估当期利润和存货价值。

思考:是否符合谨慎性原则?

(二)月末一次加权平均法

1.概念:指以本月全部进货数量加月初结存存货数量为权

数,去除本月全部进货成本加上月初存货成本,计算出存货的

加权平均单位成本,以此为基础计算出本月发出存货成本和期

末结存存货成本的一种方法。

2.计算公式

加权平均单位成本=(月初结存存货成本+本期购入存货成本)÷(月初结存存货数量+本期购入存货数量)

本月发出存货成本=本月发出存货数量×加权平均单位成本

月末结存存货成本=本月结存存货数量×加权平均单位成本

注意

由于在计算加权平均单位成本时往往不能除尽,为了保证月末结存存货的数量、单位成本与总成本的一致性,实务中,应先按加权平均单位成本计算月末结存存货成本,然后倒推出本月发出存货成本,将计算尾差挤入发出存货的成本。

倒推的原理?

公式如下:

月末结存存货成本=本月结存存货数量×加权平均单位成本

【例4】以【例3】的数据为例,采用加权平均法计算其

存货成本如下:

平均单位成本=[2.00×300+(2.20×200+2.30×300

+2.50×200)]÷[300+(200+300+200)]=2.23(元)

本月发出存货的成本=600×2.23=1 338(元)

月末结存存货的成本=400×2.23=892(元)

优点:日常核算工作量较小,简便易行,适用于存货收发比较频繁的企业。

缺点:正因为存货计价集中在月末进行,所以平时无法提供发出存货和结存存货的单价及金额,不利于存货的管理。

(三)移动加权平均法

1.概念:是指平时每入库一批存货,就以原有结存存货数量和本批入库数量为权数,计算一个加权平均单位成本,据以对其后发出存货进行计价的一种方法。

2.计算公式:

移动加权平均单位成本=(原有结存存货成本+本批入库存货成本)÷(原有结存存货数量+本批入库存货数量)

期末结存存货成本=本期结存存货的数量×期末移动加权平均单位成本

本期发出存货的成本=期初结存存货成本+本期购入存货成本-期末结存存货成本移动加权平均法的优点在于能使管理当局及时了解存货的结存情况,而且计算的平均单位成本以及发出和结存的存货成本比较客观。但采用这种方法,每次收货都要计算一次平均单价,计算工作量较大,对收发货较频繁的企业不适用。

【例5】仍以例3为例,若企业以采用移动加权平均法,则计算如下表4-2:

新的平均单位成本计算如下:

第一批购货后的平均单位成本

=(600+440)÷(300+200)=2.08(元)

第二批购货后的平均单位成本

=(208+690)÷(100+300)=2.245(元)

第三批购货后的平均单位成本

=(449+500)÷(200+200)=2.3725(元)

优点:及时了解存货的结存情况,为存货管理及时提供所需信息。

缺点:每次收货都要计算一次平均单位成本,计算工作量较大,不适合收发货比较频繁的企业使用。

(四)个别计价法

也称个别认定法或具体辨认法,是指发出存货和结存存货的成本,完全按照该存货所属购进批次或生产次入账时的实际成本确定。

注意:需要对每一存货的品种规格、入账时间、单位成本、存放地点等做详细记录。

仍以前例为例:

经具体辨认,6月7日发出的400件A商品中,有100件属于期初结存的商品,有300件属于6月5日第一批购进的商品;6月18日发出的800件A商品中,有100件属于期初结存的商品,有100件属于6月5日第一批购进的商品,其余600件属于6月16日第二批购进的商品;6月29日发出的300件A商品均属于6月27日第三批购进的商品。

A商品本月发出和期末结存成本如下:

6月7日发出A商品成本=100×60+300×66=25800(元)

6月18日发出A商品成=100×60+100×66+600×70=54600(元)

6月29日发出A商品成本=300×68=20400(元)

本月发出存货的成本为:

25800+54600+20400=100800(元)

期末结存A商品成本=100×66+200×68=20200(元)

优点:能准确地反映本期发出存货和期末结存存货的成本。

缺点:日常核算非常繁琐。

二、发出存货的会计处理

(一)生产经营领用原材料

根据原材料的消耗特点,企业应按发出原材料的用途,将其成本直接计入产品成本或当期费用。

借:生产成本

制造费用

管理费用

销售费用

贷:原材料

(二)出售的库存商品或原材料

企业对外销售库存商品,取得的销售收入作为主营业务收入,相应的库存商品成本计入主营业务成本。

(1)按其收入

借:银行存款

贷:主营业务收入

应交税费—应交增值税(销项税额)

(2)按其成本

借:主营业务成本

贷:库存商品

企业对外销售原材料,取得的销售收入作为其他业务收入,相应的原材料成本计入其他业务成本。

(1)按其收入

借:银行存款

贷:其他业务收入

应交税费—应交增值税(销项税额)

(2)按其成本

借:其他业务成本

贷:原材料

(三)在建工程领用的库存商品或原材料

在建工程领用的库存商品,按照新税法,不应视同销售,按库存商品账面价值一并计入有关工程项目成本。

借:在建工程

贷:库存商品