第二节 以公允价值计量且其变动计入当期损益的金融资产

一、以公允价值计量且其变动计入当期损益的金融资产概述

以公允价值计量且其变动计入当期损益的金融资产,可以进一步分为交易性金融资产和指定为以公允价值计量且其变动计入当期损益的金融资产。除上述两类外,企业还应当在资产负债表或相关附注中披露根据《企业会计准则第24号—套期会计》第三十四条的规定在初始确认或后续计量时指定为以公允价值计量且其变动计入当期损益的金融资产的账面价值。

(一)交易性金融资产的初始计量

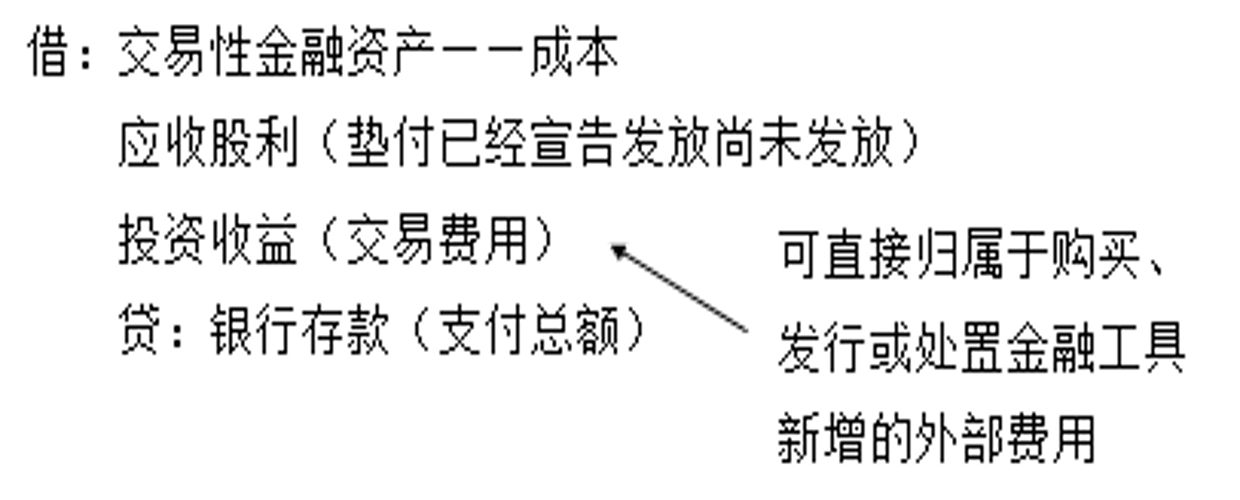

企业在取得交易性金融资产时,按交易性金融资产的公允价值,借记“交易性金融资产——成本”科目,按发生的交易费用,借记“投资收益”科目,按实际支付的金额,贷记“银行存款”等科目。

初始确认金额:取得时的公允价值

相关的交易费用: 计入当期损益“投资收益”

价款中包含的尚未发放的现金股利或尚未领取的债券利息,按照最新准则要求,也计入取得资产成本中,不再单独确认。

(一)以公允价值计量且其变动计入当期损益的金融资产取得的会计处理

举例1:1月7日,天正公司从二级市场购入某公司的股票10 000股,每股价格12元,另支付交易费用360元。天正公司将持有的该公司股权划分为交易性金融资产,且持有的股权对该公司无重大影响。账务处理如下:

借:交易性金融资产——成本 120000

投资收益 360

贷:银行存款 120 360

会计处理:

(1)企业取得交易性金融资产时:

借:交易性金融资产—××(成本)(按其公允价值) 投资收益(发生的交易费用)

贷:银行存款(实际支付的金额)

(2)收到上列现金股利或债券利息时:

借:银行存款

贷:投资收益

举例2:3月25日,华联实业股份有限公司按每股8.6元的价格购入B公司每股面值1元的股票30000股作为交易性金融资产,并支付交易费用1000元。股票购买价格中包含每股0.2元已宣告但尚未领取的现金股利,该现金股利于4月20日发放。

(1)3月25日,购入B公司股票

借:交易性金融资产-B公司股票(成本) 258000

投资收益 1000

贷:银行存款 259000

初始投资成本=30000×8.6=258000

(2)4月20日,收到发放的现金股利

借:银行存款 6000

贷:投资收益 6000

(二)以公允价值计量且其变动计入当期损益的金融资产持有期间的会计处理

企业在持有交易性金融资产期间所获得的现金股利或债券利息,应当确认为投资收益。

借:应收股利或应收利息

贷:投资收益

收到现金股利或债券利息时,

借:银行存款

贷:应收股利或应收利息

举例4:接例1的资料。2022年8月25日,A公司宣告2022年半年度利润分配方案,每股分派现金股利0.3元,并于2022年9月20日发放。华联实业股份有限公司持有A公司股票50000股。

(1)2022年8月25日,A公司宣告分派现金股利:

借:应收股利 15000(50000*0.3)

贷:投资收益 15000

(2)2022年9月20日,收到A公司派发的现金股利:

借:银行存款 15000

贷:应收股利 15000

(三)交易性金融资产的期末计量

在资产负债表日,企业应根据所持有的交易性金融资产的公允价值,对该交易性金融资产的账面价值进行调整,以确保“交易性金融资产”科目的账面价值与其公允价值保持一致;同时确认公允价值变动所产生的利得或损失。但是,除初始确认时的公允价值计入“交易性金融资产——成本”外,交易性金融资产在持有期间的公允价值变动均在“交易性金融资产——公允价值变动”科目中进行核算。

账务处理:

1.资产负债表日,交易性金融资产的公允价值高于其账面余额时,应按两者之间的差额,调增交易性金融资产的账面余额,同时确认公允价值上升的收益。

借:交易性金融资产-×(公允价值变动)

贷:公允价值变动损益

2.交易性金融资产的的公允价值低于其账面余额时,应按两者之间的差额,调减交易性金融资产的账面余额,同时确认公允价值下跌的损失。

借:公允价值变动损益

贷:交易性金融资产-×(公允价值变动)

举例5:华联实业股份有限公司每年6月30日和12月31日对持有的交易性金融资产按公允价值进行再计量,确认公允价值变动损益。2024年6月30日,华联公司持有的交易性金融资产账面余额和当日公允价值资料见下表:

交易性金融资产账面余额和公允价值表

2024年6月30日 单位:元

| 交易性金融资产项目 | 调整前账面余额 | 期末公允价值 | 公允价值变动损益 | 调整后账面余额 |

| A公司股票 | 325000 | 260000 | —65000 | 260000 |

| B公司股票 | 252000 | 297000 | 45000 | 297000 |

| 甲公司债券 | 82000 | 85000 | 3000 | 85000 |

根据上述资料,华联公司2022年6月30日的会计处理如下:

借:公允价值变动损益 65000

贷:交易性金融资产 —A公司股票(公允价值变动)65000

借:交易性金融资产-B公司股票(公允价值变动)45000

贷:公允价值变动损益 45000

借:交易性金融资产—甲公司债券(公允价值变动)3000 贷:公允价值变动损益 3000

四、交易性金融资产的处置

账务处理:

1.处置交易性金融资产时,按实际收到的处置价款:

借:银行存款

交易性金融资产-×(公允价值变动)(或贷记)

贷:交易性金融资产-×(成本)

应收股利(或:应收利息)

投资收益(或借记)(倒推)