第二节 鉴证业务基本准则

一、鉴证业务的定义和分类

(一)鉴证业务的定义

鉴证业务是指注册会计师对鉴证对象信息提出结论,以增强除责任方之外的预期使用者对鉴证对象信息信任程度的业务。

鉴证业务的理解:用户是“预期使用者”;目的是改善信息的质量和内涵;基础是独立性和专业性;产品”是鉴证结论。

(二)鉴证业务的分类

1、按照预期使用者获取鉴证对象信息的方式分类

基于责任方认定的业务,责任方对鉴证对象进行评价或计量,鉴证对象信息以责任方认定的形式为预期使用者获取。

直接报告业务,注册会计师直接对鉴证对象进行评价或计量…预期使用者只能阅读鉴证报告获取鉴证对象信息。

基于责任方认定的业务 (预测财务信息的审核) | 直接报告业务 (IT系统鉴证) | |

获取鉴证对象的方式不同 | 预期使用者不通过审核报告便可获取责任方认定,即企业的预测性财务信息。 | 可能不存在或无法获取责任方认定,只能通过鉴证报告获取信息。 |

提出结论的对象不同 | 鉴证对象信息,即审核的预测性财务信息。 | 鉴证对象,即IT系统的应用性、安全性、完整性等控制有效性 |

责任方的责任不同 | 责任方对鉴证对象信息负责,即对预测性财务信息负责。 | 责任方对鉴证对象负责。 |

鉴证报告的内容和格式不同 | 以书面形式提供审核报告,明确提及责任方的认定。 | 以书面形式提供鉴证报告,直接提及鉴证对象和标准,无需提及责任方认定。 |

2、按照保证程度分类

合理保证业务,注册会计师将鉴证风险降至该业务环境下可接受的低水平,以此作为以积极方式提出结论的基础。

有限保证业务,注册会计师将鉴证风险降至该业务环境下可接受的水平,以此作为以消极方式提出结论的基础。

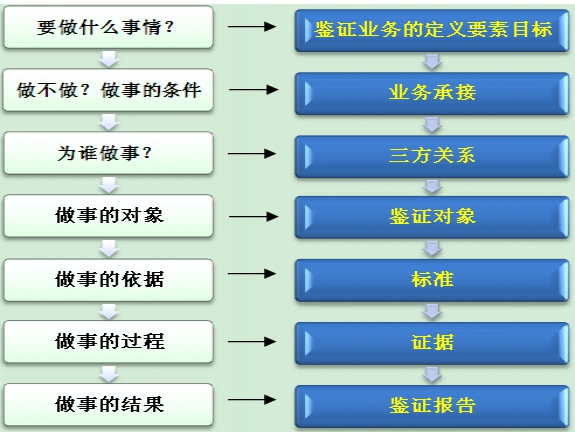

二、鉴证业务的要素

(一)鉴证业务的三方关系

注册会计师:指取得注册会计师证书并在会计师事务所执业的人员,有时也指其所在的会计师事务所。

责任方:在直接报告业务中,对鉴证对象负责的组织或人员;在基于责任方认定的业务中,对鉴证对象信息负责并可能同时对鉴证对象负责的组织或人员。

预期使用者:指预期使用鉴证报告的组织或人员。

三方关系:注册会计师对由责任方负责的鉴证对象或鉴证对象信息提出结论,以增强除责任方之外的预期使用者对鉴证对象信息的信任程度。

是否存在三方关系是判断某项业务是否属于鉴证业务的重要标准之一。

鉴证业务还会涉及到委托人,但委托人不是单独存在的一方,委托人通常是预期使用者之一,委托人也可能由责任方担任。

责任方可能是预期使用者,但不是唯一的预期使用者。

如果某项业务不存在除责任方之外的其他预期使用者,那么该业务不构成一项鉴证业务。

(二)鉴证对象及鉴证对象信息

准则第二十二条第一款规定:鉴证对象具有不同的特征,可能表现为定性或定量、客观或主观、历史或预测、时点或期间。这些特征对下列方面产生影响:

1)按照标准对鉴证对象进行评价或计量的准确性;

2)证据的说服力

准则第二十三条规定:适当的鉴证对象应当同时具备下列条件:

(1)鉴证对象可以识别;

(2)不同的组织或人员对鉴证对象按照既定标准进行评价或计量的结果合理一致;

(3)注册会计师能够收集与鉴证对象有关的信息,获取充分、适当的证据,以支持其提出适当的鉴证结论。

(三)标准

是指用于评价或计量鉴证对象的基准,当涉及列报时,还包括列报的基准。可以是正式或非正式的规定。

特征:

1)相关性2)完整性3)可靠性4)中立性5)可理解性

获取方式:

1)公开发布

2)在陈述鉴证对象时以明确的方式表述

3)在鉴证报告中以明确的方式表述

4)常识理解

(四)证据

总体要求:保持职业怀疑态度;及时作出记录;考虑重要性、鉴证业务风险以及可获取证据的数量和质量。

(五)鉴证报告

注册会计师应当出具含有鉴证结论的书面报告,该鉴证记录应当说明注册会计师就鉴证对象信息获取的保证。