第二章执业准则与法律责任

第一节 执业准则

一、执业准则概述

(一)执业准则的定义

审计准则,又称审计标准,或称执业准则,是专业审计人员在实施审计工作时,必须恪守的最高行为准则,它是审计工作质量的权威性判断标准。

(二)审计准则的含义

1.审计准则是制约审计人员的行为准则。

2.审计准则既对审计人员的素质提出要求,同时也对社会提供审计工作质量保证。

3.审计准则是通过审计人员执行审计程序体现出来的。

4.审计准则是审计人员签署最终审计意见时的客观保证。

(三)审计准则的作用

1.实施审计准则可以赢得社会公众的信任;

2.实施审计准则可以提高审计工作质量;

3.实施审计准则可以维护审计组织和人员的合法权益;

4.实施审计准则可以促进国际审计交流。

二、执业准则制定阶段

1.制定执业规则阶段(1991-1993年)

从1991年到1993年,先后发布了《注册会计师检查验证会计报表规则(试行)》等7个执业规则。

2.建立准则体系阶段(1994—2005年)

1993年10月31日,第八届全国人民代表大会常务委员会第四次会议通过《中华人民共和国注册会计师法》,规定中国注册会计师协会依法拟订执业准则、规则,报国务院财政部门批准后施行。经财政部批准同意,中注协自1994年5月开始起草独立审计准则。到2005年,中注协先后分6批制定了审计准则,共计48个项目。

3.与国际审计准则趋同阶段(2006年至今)

2006年2月15日财政部发布了注册会计师执业准则体系,共48个项目,于2007年1月1日起在所有会计师事务所施行。

2010年11月1日,由财政部发布新修订后的38项中国注册会计师执业准则,自2012年1月1日施行。

2017年对审计准则进行修订

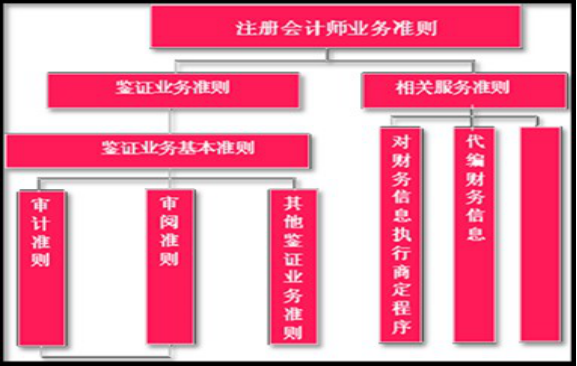

三、执业准则框架

第二节 鉴证业务基本准则

一、鉴证业务的定义和分类

(一)鉴证业务的定义

鉴证业务是指注册会计师对鉴证对象信息提出结论,以增强除责任方之外的预期使用者对鉴证对象信息信任程度的业务。

鉴证业务的理解:用户是“预期使用者”;目的是改善信息的质量和内涵;基础是独立性和专业性;产品”是鉴证结论。

(二)鉴证业务的分类

1、按照预期使用者获取鉴证对象信息的方式分类

基于责任方认定的业务,责任方对鉴证对象进行评价或计量,鉴证对象信息以责任方认定的形式为预期使用者获取。

直接报告业务,注册会计师直接对鉴证对象进行评价或计量…预期使用者只能阅读鉴证报告获取鉴证对象信息。

基于责任方认定的业务 (预测财务信息的审核) | 直接报告业务 (IT系统鉴证) | |

获取鉴证对象的方式不同 | 预期使用者不通过审核报告便可获取责任方认定,即企业的预测性财务信息。 | 可能不存在或无法获取责任方认定,只能通过鉴证报告获取信息。 |

提出结论的对象不同 | 鉴证对象信息,即审核的预测性财务信息。 | 鉴证对象,即IT系统的应用性、安全性、完整性等控制有效性 |

责任方的责任不同 | 责任方对鉴证对象信息负责,即对预测性财务信息负责。 | 责任方对鉴证对象负责。 |

鉴证报告的内容和格式不同 | 以书面形式提供审核报告,明确提及责任方的认定。 | 以书面形式提供鉴证报告,直接提及鉴证对象和标准,无需提及责任方认定。 |

2、按照保证程度分类

合理保证业务,注册会计师将鉴证风险降至该业务环境下可接受的低水平,以此作为以积极方式提出结论的基础。

有限保证业务,注册会计师将鉴证风险降至该业务环境下可接受的水平,以此作为以消极方式提出结论的基础。

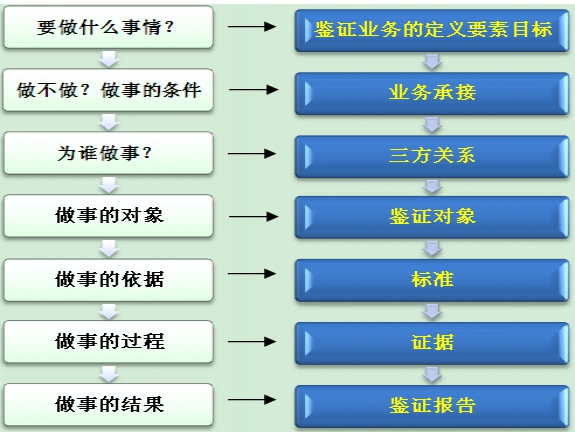

二、鉴证业务的要素

(一)鉴证业务的三方关系

注册会计师:指取得注册会计师证书并在会计师事务所执业的人员,有时也指其所在的会计师事务所。

责任方:在直接报告业务中,对鉴证对象负责的组织或人员;在基于责任方认定的业务中,对鉴证对象信息负责并可能同时对鉴证对象负责的组织或人员。

预期使用者:指预期使用鉴证报告的组织或人员。

三方关系:注册会计师对由责任方负责的鉴证对象或鉴证对象信息提出结论,以增强除责任方之外的预期使用者对鉴证对象信息的信任程度。

是否存在三方关系是判断某项业务是否属于鉴证业务的重要标准之一。

鉴证业务还会涉及到委托人,但委托人不是单独存在的一方,委托人通常是预期使用者之一,委托人也可能由责任方担任。

责任方可能是预期使用者,但不是唯一的预期使用者。

如果某项业务不存在除责任方之外的其他预期使用者,那么该业务不构成一项鉴证业务。

(二)鉴证对象及鉴证对象信息

准则第二十二条第一款规定:鉴证对象具有不同的特征,可能表现为定性或定量、客观或主观、历史或预测、时点或期间。这些特征对下列方面产生影响:

1)按照标准对鉴证对象进行评价或计量的准确性;

2)证据的说服力

准则第二十三条规定:适当的鉴证对象应当同时具备下列条件:

(1)鉴证对象可以识别;

(2)不同的组织或人员对鉴证对象按照既定标准进行评价或计量的结果合理一致;

(3)注册会计师能够收集与鉴证对象有关的信息,获取充分、适当的证据,以支持其提出适当的鉴证结论。

(三)标准

是指用于评价或计量鉴证对象的基准,当涉及列报时,还包括列报的基准。可以是正式或非正式的规定。

特征:

1)相关性2)完整性3)可靠性4)中立性5)可理解性

获取方式:

1)公开发布

2)在陈述鉴证对象时以明确的方式表述

3)在鉴证报告中以明确的方式表述

4)常识理解

(四)证据

总体要求:保持职业怀疑态度;及时作出记录;考虑重要性、鉴证业务风险以及可获取证据的数量和质量。

(五)鉴证报告

注册会计师应当出具含有鉴证结论的书面报告,该鉴证记录应当说明注册会计师就鉴证对象信息获取的保证。

第三节 质量控制准则

一、业务质量控制的目标和要素

1.《会计师事务所质量控制准则第5101号》

2.《中国注册会计师审计准则第1121号》

5101号从会计师事务所层面上进行规范,适用于包括历史财务信息审计业务在内的各项业务,1121号从执行审计项目的负责人层面上进行规范,仅适用于历史财务信息审计业务。

5101是1121的制定依据。

目标:

1.会计师事务所及其人员遵守执业准则和适用的法律法规的规定;

2.会计师事务所和项目合伙人出具适合具体情况的报告。

要素:

1.对业务质量承担的领导责任;

2.相关职业道德要求;

3.客户关系和具体业务的接受与保持;

4.人力资源;

5.业务执行;

6.监控。

二、对业务质量承担的领导责任

首席合伙人(主任会计师)对会计师事务所的执业质量负主体责任。审计业务主管合伙人(股东)、质量控制主管合伙人(股东)对会计师事务所的审计业务质量负直接主管责任。审计业务项目合伙人(股东)对组织承办的具体业务项目的审计质量负直接责任。

1、对主任会计师的总体要求——建立健康的高层基调

2、行动示范和信息传达

3、树立质量至上的意识

4、委派质量控制制度运作人员

三、相关职业道德要求

不仅包括诚信、独立、客观和公正、专业胜任能力和应有的关注、保密、职业行为等,还包括遵守有关职业道德的具体规定。

四、客户关系和具体业务的接受与保持

(1)能够胜任该项业务,并具有执行该项业务必要的素质、时间和资源。

(2)能够遵守相关职业道德要求。

(3)已考虑客户的诚信,没有信息表明客户缺乏诚信。

五、人力资源

六、业务执行

(一)指导、监督与复核

(二)咨询

(三)意见分歧

(四)项目质量控制复核

是指会计师事务所挑选不参与该业务的人员,在出具报告前,对项目组作出的重大判断和在准备报告时形成的结论做出客观评价的过程。

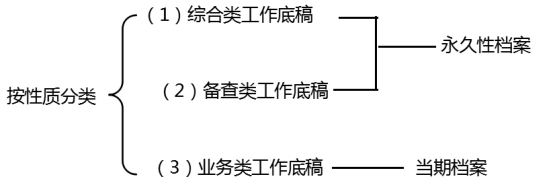

七、业务工作底稿

对于当期档案,自审计报告签发之日起,至少保管10年。

八、监控

(一)确定质量控制制度的完善措施

(二)与会计师事务所适当人员沟通已识别的质量控制制度在设计、理解和执行方面存在的缺陷。

(三)由会计师事务所适当人员采取追踪措施,以对质量控制政策和程序及时作出必要的修正。

会计师事务所对已完成业务进行检查,周期最长不得超过三年。在每个周期内,应对每个项目负责人的业务至少选取一项进行检查。

每年至少一次将质量控制制度的监控结果,传达给项目负责人及其他适当人员。