第一章 总论

第一节 审计的定义和本质

一、审计的概念

国内:

审计是由专门机构及专门人员独立检查会计账目,监督财政财务收支及相关经营管理活动是否真实、合法及效益的行为。

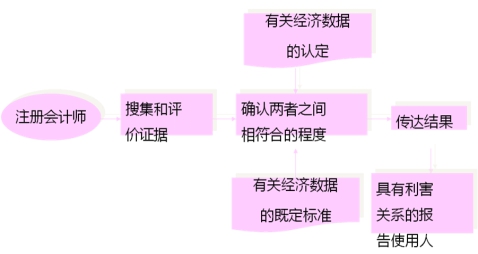

最具代表性的是美国会计学会(AAA)在其颁布《基本审计概念说明》的公告中,把审计概念描述为:“审计是一个系统化过程,即通过客观地获取和评价有关经济活动与经济事项认定的证据,以证实这些认定与既定标准的符合程度,并将其结果传达给有关使用者。”

二、审计含义的理解

(一)审计主体

是指审计活动的执行者,即从事审计活动的机关和人员。

分为:政府审计主体、民间审计主体、内部审计主体

(二)审计客体

也称审计对象,是指审计活动的作用对象,即被审计单位的经济活动。

具体是指审计单位的财政收支、财务收支及有关的经济活动。

(二)审计委托或授权人

是指授权或委托审计组织对被审计人进行审计的机构或个人,一般是财产的所有者或其代表。

(三)审计委托或授权人

是指授权或委托审计组织对被审计人进行审计的机构或个人,一般是财产的所有者或其代表。

(四)审计关系

是指在审计工作过程中形成的审计人、被审计人和审计委托或授权人之间的相互关系。

审计的三个基本特征:

(一)独立性

审计是一种具有独立性的经济监督活动。

(一)独立性

审计是一种具有独立性的经济监督活动。

(二)专业性

审计是一种专业人员从事的经济监督活动。

(三)权威性

审计是一种具有权威性的经济监督活动。

二、审计的属性

独立性的经济监督活动是审计的本质。审计的独立性包括机构独立、经济独立和人员独立。

1、实质上的独立

审计人员独立形成自身的观点和结论

2、形式上的独立

审计主体在第三者面前呈现一种独立于委托人的身份。

3、审计独立性的具体体现:

机构独立

人员独立

经济独立

《中华人民共和国审计法》

第五条规定:“审计机关依照法律规定独立行使审计监督权,不受其他行政机关,社会团体和个人的干涉”。

第十一条规定:“审计机关履行职责所必需的经费,应当列入财政预算,由本级人民政府予以保证”。

第十五条规定:“审计人员依法执行职务,受法律保护。任何组织和个人不得拒绝、阻碍审计人员依法执行职务,不得打击报复审计人员。审计机关负责人依照法定程序任免。审计机关负责人没有违法失职或者其他不符合任职条件的情况,不得随意撤换。”