(一)平稳序列——移动平均法

1.定义:对简单平均法的一种改进方法,通过对时间序列逐期递移求得一系列平均数作为趋势值或预测值。

2.分类:简单移动平均法和加权移动平均法(不介绍)。

3.简单移动平均:

(1)定义:将最近k的其数据加以平均作为下一期的预测值,设移动间隔为 K(1<k<t),则t期的移动平均值: ,t+1期的简单移动平均预测值为:

,t+1期的简单移动平均预测值为: ,预测误差用均方误差(MSE)来衡量

,预测误差用均方误差(MSE)来衡量 。

。

(2)特点:

将每个观察值都给予相同的权数;

只使用最近期的数据,在每次计算移动平均值时,移动的间隔都为k;

主要适合对较为平稳的时间序列进行预测;

应用时,关键是确定合理的移动间隔长;

对于同一个时间序列,采用不同的移动步长预测的准确性是不同的;

选择移动步长时,可通过试验的办法,选择一个使均方误差达到最小的移动步长。

(二)平稳序列——指数平滑法

1.定义:是加权平均的一种特殊形式,对过去的观察值加权平均进行预测的一种方法。 观察值时间越远,其权数也跟着呈现指数的下降,因而称为指数平滑。

指数平滑法是生产预测中常用的一种方法,也用于中短期经济发展趋势预测。所有预测方法中,指数平滑是用得最多的一种。简单全期平均法是对时间序列的过去数据一个不漏地全部加以同等利用;移动平均法则不考虑较远期的数据,并在加权移动平均法中给予近期资料更大的权重;而指数平滑法则兼容了全期平均和移动平均所长,不舍弃过去的数据,但是仅给予逐渐减弱的影响程度,即随着数据的远离,赋予逐渐收敛为零的权数。

也就是说指数平滑法是一种特殊的加权移动平均法,是在移动平均法基础上发展起来的一种时间序列分析预测方法,它是通过计算指数平滑值,配合一定的时间序列预测模型对现象的未来进行预测。其原理是任一期的指数平滑值都是本期实际观察值与前一期指数平滑值的加权平均。

2.分类:有一次指数平滑、二次指数平滑、三次指数平滑等。

3.特点:一次指数平滑法也可用于对时间序列进行修匀,以消除随机波动,找出序列的变化趋势。

1.一次指数平滑法

(1)定义:只有一个平滑系数,观察值离预测时期越久远,权数变得越小。

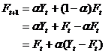

(2)预测模型:

Yt为t期的实际观察值;Ft 为t期的预测值;a为平滑系数 (0 <a<1)

(3)计算过程:

在开始计算时,没有第1个时期的预测值F1,通常可以设F1等于1期的实际观察值,即F1=Y1;

第2期的预测值为: ;

;

第3期的预测值为: 。

。

(4)预测误差:

Ft+1是t期的预测值Ft加上用a调整的t期的预测误差(Yt-Ft);

(5)a的确定