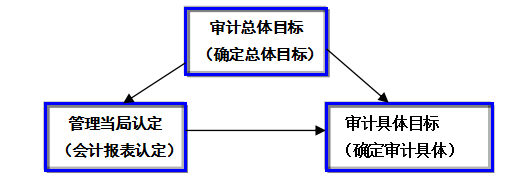

审计目标与管理当局认定之间关系:

(一)注册会计师财务报表审计审计的总目标

(二)管理当局认定

1.关于期末账户余额及相关披露的认定

存在:记录的资产、负债和所有者权益是存在的。

权利和义务:记录的资产由被审计单位拥有或控制,记录的负债是被审计单位应当履行的偿还义务。

完整性:所有应当记录的资产、负债和所有者权益均已记录,

所有应当包括在财务报表中的相关披露均已包括。

准确性、计价和分摊:资产、负债和所有者权益以恰当的金额包括在财务报表中,与之相关的计价或分摊调整已恰当记录,相关披露已得到恰当计量和描述。

分类:资产、负债和所有者权益已记录于恰当的账户。

列报:资产、负债和所有者权益已被恰当地汇总或分解且表述清楚,相关披露在适用的财务报告编制基础下是相关的、可理解的。

2.关于审计期间各类交易、事项及相关披露的认定

发生:记录的交易和事项已发生且与被审计单位有关。

完整性:所有应当记录的交易和事项均已记录,所有应当包括在财务报表中的相关披露均已包括。

准确性:与交易和事项有关的金额及其他数据已恰当记录。相关披露已得到恰当计量和描述。

截止:交易和事项已记录于正确的会计期间。

分类:交易和事项已记录于恰当的账户。

列报:交易和事项已被恰当地汇总或分解且描述清楚,相关披露在适用的财务报告编制基础下是相关的、可理解的。

【知识点拨】管理层认定练习题讲解

【知识点拨】两类认定对比

(图片来源于网络,公众号“平锅大白话”)

关于认定,注意一下几个问题:

1.发生认定和存在认定的含义相同,但适用范围不同。发生认定针对的是各类交易事项及相关披露的认定(利润表),存在认定针对的是期末账户余额及相关披露的认定(资产负债表)。

2.发生(或存在)认定与完整性认定不同。一个表示没有虚构(多记),一个表示没有漏记(少记)。理解记忆的技巧就是,完整性认定表示完好无缺,即没有少记,那另一个发生(或存在)认定就表示没有多记。

常见的违背发生认定的情形是虚构收入,常见违背完整性认定的情形是隐瞒成本、费用、损失。

3.准确性认定与发生(或存在)认定、完整性认定不同。

发生(或存在)认定表示没有多记,完整性认定表示没有少记,这两类认定解决的是确认问题。比如,将不符合收入确认条件的交易作为确认为收入,就违背了发生认定;相反,如果已经满足收入确认条件的交易但没有确认收入,就违背了完整性认定。

准确性认定表示金额计算准确,没有多记,也没有少记,解决的是计量问题。比如,一项交易符合收入确认条件,但是在计算时把单价或数量弄错了,导致多记或少记,就违反为了准确性认定。在判断时不能仅通过多记或少记去判断属于哪种认定,因为准确性认定和发生(或存在)认定都可能是多记、准确性认定和完整性认定都可能是少记,应该从计量角度去考虑是否违背准确性认定。多记或少记只是计量错误(违背准确性认定)的结果,而不是原因。

4.准确性、计价和分摊认定是资产负债表项目期末余额有关注的专属认定,表示期末余额计算准确,没有多记,也没有少记,解决的是计量问题,还额外针对资产的折旧、摊销、减值等都已恰当地考虑。

考试中,常见的情形就是存货跌价准备、资产减值准备、应收账款坏账准备、固定资产折旧、无形资产摊销等。

5.截止认定很好判断,就是是否计入错误的期间,这个一般只会发生在期末期初前后几天,即资产负债表日前后。比如年报的12月31日前后几天就可能出现提前到上一期确认收入或延迟到下一期确认收入。

6.列报表示在报表中列示和在附注中披露,前面几个认定也会涉及列示项目、金额和披露信息,列报认定只是单独拿出来作为一种认定,其实与前面几个认定都有交集。考试时,如果涉及具体认定的,首选前面几类具体的认定,除非题目明确说了“在报表中列示……”或“在附注中披露……”。