一、审计抽样概述

(一)审计抽样的内涵

审计抽样,是指注册会计师对某类易或账户余额中低于百分之百的项目实施审计程序,使所有抽样单元都有被选取的机会。

总体:是指注册会计师从中选取样本并据此得出结论的整套数据。总体可分为多个层或子总体。每一层或子总体可予以分别检查。

抽样单元:是指构成总体的个体项目。

审计抽样基本程序:确定审计对象总体 抽取样本 样本测试 样本测试结果 推断总体

抽样审计目的与应用范围:

在有限的审计资源下收集充分、适当的审计证据,支持审计结论。

可用于:

符合性测试——检查、函证等程序(当控制的运行留下轨迹时)

实质性测试——控制风险水平低,账户不存在重大错报和漏报时。

不可用于:

询问、观察、分析性复核。

(二)审计抽样的种类

按决策依据不同:

统计抽样

非统计抽样

按了解总体特征不同:

属性抽样

变量抽样

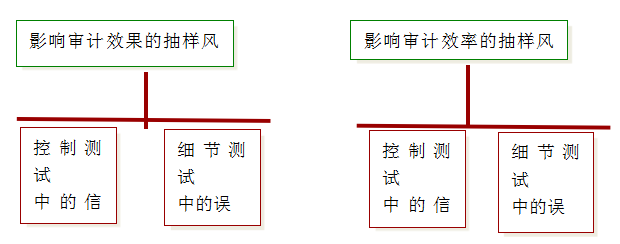

(三)抽样风险与非抽样风险

1.抽样风险

——符合性测试关注的审计风险

信赖不足风险:

抽样结果使审计人员没有充分信赖实际上应予信赖内部控制的可能性,导致审计人员的额外的审计程序,降低审计效率。

信赖过度风险:

抽样结果使审计人员对内控制度信赖程度超过了其实际上可予信赖的可能性,结果导致审计人员形成不正确的审计结论。

2.抽样风险

——实质性测试关注的审计风险

误拒风险:抽样结果表明账户余额存在重大错误,但因样本不具代表性,而实际并不存在重大错误的可能性。

误受风险:抽样结果表明账户余额不存在重大错误,但因样本不具代表性,而实际存在重大错误的可能性。

3.非抽样风险

抽样风险与样本量的关系

二、属性抽样

(一)预期总体误差

(二)确定精确限度

(三)确定可信赖程度

(四)确定样本数量

(五)选择抽样方法抽取并审查样本

(六)评价抽样结果,推断总体特征

样本的选取

1.随机数表法

对审计对象总体或次级总体的所有项目按随机规则(一般利用随机数表)选取样本的方法。

(1)建立唯一对应关系;

(2)确定起始点及方向;

(3)利用随机数表抽取样本。

2.系统选样

系统选样又称等距选样。首先计算选样间隔,确定选样起点,然后根据间隔顺序选样的方法。

(1)计算抽样间隔(总体容量/样本规模)

(2)在第一个抽样间隔内选择随机起点

(3)等距选样

样本分布均匀;

总体非随机排列时,样本缺乏代表性。

例1:

注册会计师对某单位1000张销售发票审计,运用系统抽样抽取100张为样本。

则

(1) 抽样间距=1000 / 100=10

(2)确定随机起点为6

(3)等距选样,前10个样本为:

000 6;0016;0026;0036;0046;0056;0066;0076;0086;

例2:注册会计师对某单位1000张销售发票审计,运用系统抽样3个随机起点抽取100张为样本。

则 (1)抽样间距=1000´3 / 100=30

(2)确定随机起点为6;18;20

(3)等距选样,样本为:

0006;0036;0066;0096;0126;0156;0186

0018;0048;0078;0108;0138;0168;0198

0020;0050;0080;0110;0140;0170;0200

3.分层抽样法

是将审计对象总体划分为若干有相似特征的次级总体,然后对每一层次进行随机抽样的方法。

每一抽样单位只属于一个特定层次;

可辨别;

可确认抽样单位准确数字。

提高样本的代表性,突出审计重点;

减少样本量。

4.整群抽样法

(六)评价抽样结果,推断总体特征

分析样本误差

推断总体误差

重估抽样风险

形成审计结论:在符合性测试中,可通过查表方式

三、变量抽样

【知识点拨】随机数表法

【知识点拨】系统抽样法

【知识点拨】分层抽样和整群抽样

【知识点拨】注册会计师在审计中是否针对所有项目应用抽样技术?