课程学习目标与内容

下一节

1.课程学习目标

知识目标:(1)解释审计性质,包括目标、作用、要素与审计风险;(2)阐述三大审计职业规范及其主要内容;(3)描述审计业务5大过程及包括的具体事项;(4)阐述风险导向审计理论及测试流程;(5)解释审计抽样原理及运用步骤;(6)阐述审计报告内容及意见类型

能力目标:(1)能将审计学基本理论和方法运用与审计实务,如能够承接业务签订合同、制定审计计划、能够采用不同审计程序收集审计证据并运用抽样技术、能够编制审计工作底稿、能确定审计意见类型并撰写审计报告等,具备一定的从事审计实务工作的实践能力;(2)养成善于思考、质疑的审计思维模式,具有一定的审计职业判断的洞察力,如能够识别和分析财报中存在的财务舞弊或错误,进一步分析重大错报风险领域并提出审计应对措施;(3)结合审计职业规范能够针对具体审计失败案例分析审计失败原因并提出具有创新性的防范审计失败的对策观点。

素质目标:本课程也致力于使学生具有良好的职业道德素养和正确的职业观念,强化职业责任感,树立审计质量至上意识,自觉抵制财务舞弊,严守职业规范,弘扬和践行诚信、公正、法制、敬业等社会主义核心价值观。

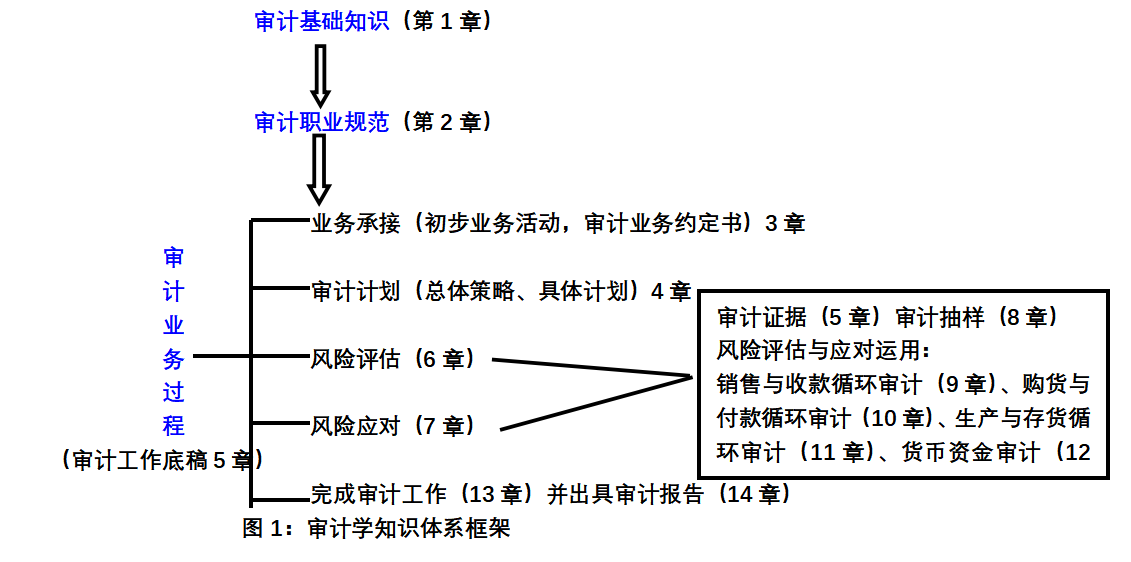

2.课程知识体系框架

本课程分为三大模块:审计职业(审计概述)、审计职业规范、审计业务过程

3.课程具体内容

| 《审计学》课程内容 | |||

|---|---|---|---|

| 审计学知识模块 | 每章名称 | 知识点名称 | 同步资料 |

| 审计学基础知识(认识审计职业) | 1. 审计概述 | 1.1什么是审计及为什么需要审计 | 视频、PPT、随堂练习 |

| 1.2 注册会计师审计与政府审计和内部审计 | 视频、PPT、随堂练习 | ||

| 1.3注册会计师资格获取及业务范围 | 视频、PPT、随堂练习 | ||

| 1.4 鉴证业务要素及其保证程度 | 视频、PPT、随堂练习 | ||

| 1.5 审计目标 | 视频、PPT、随堂练习 | ||

| 1.6 审计风险 | 视频、PPT、随堂练习 | ||

| 1.7 审计业务过程与审计基本要求 | 视频、PPT、随堂练习 | ||

| 审计职业规范 | 2.注册会计师职业规范体系 | 2.1 注册会计师职业规范:注册会计师法、注册会计师执业准则与注册会计师职业道德守则 | 视频、PPT、随堂练习 |

| 2.2 注册会计师职业道德守则—-基本原则 | 视频、PPT、随堂练习 | ||

| 2.3 注册会计师职业道德守则—影响职业道德基本原则的不利因素 | 视频、PPT、随堂练习 | ||

| 审计业务过程一 | 3. 客户业务承接 | 3.1 初步业务活动 | 视频、PPT、随堂练习 |

| 3.2 审计业务约定书 | 视频、PPT、随堂练习 | ||

| 审计业务过程二 | 4. 审计计划 | 4.1总体审计策略与具体审计计划 | 视频、PPT、随堂练习 |

| 4.2 重要性 | 视频、PPT、随堂练习 | ||

| 4.3 重要性确定审计实例 | ppt | ||

| 5.审计证据与审计工作底稿 | 5.1 审计证据—审计证据性质 | 视频、PPT、随堂练习 | |

| 5.2 审计证据---获取审计证据的审计程序 | 视频、PPT、随堂练习 | ||

| 5.3 审计工作底稿 | 视频、PPT、随堂练习 | ||

| 审计业务过程三 | 6.风险评估 | 6.1风险导向审计概述 | 视频、PPT、随堂练习 |

| 6.2风险评估目的及风险评估程序 | 视频、PPT、随堂练习 | ||

| 6.3风险评估内容:了解被审计单位及环境(不含内控) | 视频、PPT、随堂练习 | ||

| 6.4 风险评估内容:了解被审计单位内部控制 | 视频、PPT、随堂练习 | ||

| 6.5 风险评估结论:识别和评估重大错报风险 | 视频、PPT、随堂练习 | ||

| 6.6 风险评估审计实务案例 | PPT | ||

| 审计业务过程四 | 7.风险应对 | 7.1针对财务报表层次重大错报风险的总体应对 | 视频、PPT、随堂练习 |

| 7.2针对认定层次重大错报风险的进一步审计程序—控制测试 | 视频、PPT、随堂练习 | ||

| 7.3针对认定层次重大错报风险的进一步审计程序—实质性程序 | 视频、PPT、随堂练习 | ||

| 8.审计抽样 | 8.1 审计抽样性质及相关概念 | 视频、PPT、随堂练习 | |

| 8.2 审计抽样在控制测试中的运用 | 视频、PPT、随堂练习 | ||

| 8.3 审计抽样在细节测试中的应用 | 视频、PPT、随堂练习 | ||

| 8.4 审计抽样实例 | ppt | ||

| 风险评估与应对运用 | 9.销售与收款循环的审计 | 9.1销售与收款循环业务活动、凭证记录与内部控制 | 视频、PPT、随堂练习 |

| 9.2 应收账款的主要实质性程序 | 视频、PPT、随堂练习 | ||

| 9.3 营业收入的主要实质性程序 | 视频、PPT、随堂练习 | ||

| 9.4 应收账款函证审计实例 | ppt | ||

| 10.购货与付款循环的审计 | 10.1 购货与付款循环业务活动、凭证记录与内部控制 | 视频、PPT、随堂练习 | |

| 10.2 应付账款的主要实质性程序 | 视频、PPT、随堂练习 | ||

| 11.生产与存货循环的审计 | 11.1生产与存货循环主要业务活动 | 视频、PPT、随堂练习 | |

| 11.2 存货的主要实质性程序—监盘 | 视频、PPT、随堂练习 | ||

| 11.3 存货的主要实质性程序—计价测试 | 视频、PPT、随堂练习 | ||

| 11.4存货监盘实例 | ppt | ||

| 12.货币资金的审计 | 12.1 货币资金的内部控制 | 视频、PPT、随堂练习 | |

| 12.2 库存现金的主要实质性程序 | 视频、PPT、随堂练习 | ||

| 12.3 银行存款的主要实质性程序 | 视频、PPT、随堂练习 | ||

| 12.4 银行存款审计实例 | PPT | ||

| 审计业务过程五 | 13. 完成审计工作 | 13.1期后事项 | 视频、PPT、随堂练习 |

| 13.2 考虑持续经营假设 | 视频、PPT、随堂练习 | ||

| 13.3 书面声明 | 视频、PPT、随堂练习 | ||

| 13.4 复核审计工作 | 视频、PPT、随堂练习 | ||

| 审计业务过程五 | 14 .审计报告 | 14.1审计报告要素与审计意见类型 | 视频、PPT、随堂练习 |

| 14.2不同审计意见类型的出具情形 | 视频、PPT、随堂练习 | ||

| 14.3审计报告中增加强调事项段与其他事项段 | 视频、PPT、随堂练习 | ||

| 14.4 审计报告实例 | ppt | ||