关税是对进出国境或关境的货物、物品征收的一种税,属于流转税。在通常情况下,一国的关境与其国境的范围是一致的,关境即国境。但由于自由港、自由区和关税同盟的存在,关境与国境有时不完全一致。关税一般分为进口关税、出口关税和过境关税。我国目前对进出境货物征收的关税分为进口关税和出口关税两类。

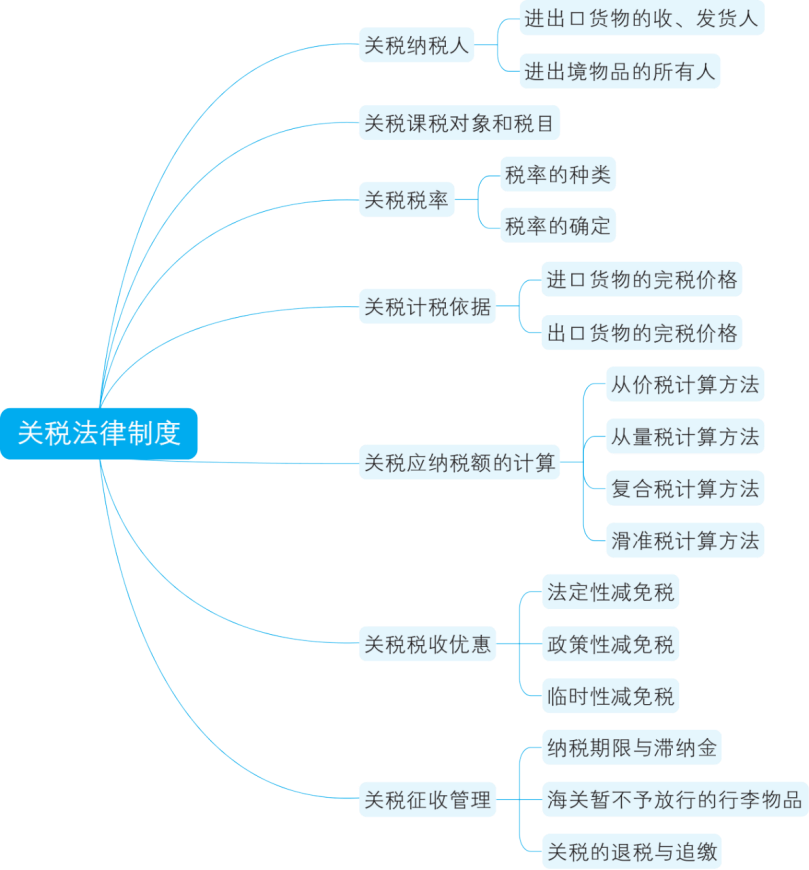

一、关税纳税人

进口货物的收货人、出口货物的发货人、进出境物品的所有人,是关税纳税人。关税纳税人见表4-20。

表4-20关税纳税人

适用情形 | 纳税人 |

进口货物 | 收货人 |

出口货物 | 发货人 |

进境物品 | 所有人 | 入境旅客随身携带的行李、物品 | 持有人 |

各种运输工具上服务人员入境时携带自用物品 | 持有人 |

馈赠物品以及其他方式入境个人物品 | 所有人 |

个人邮递物品 | 收件人 |

【提示】接受纳税人委托办理货物报关等有关手续的“代理人”,可以代办纳税手续,但不是纳税人。

二、关税课税对象和税目

关税的课税对象是进出境的货物、物品。凡准许进出口的货物,除国家另有规定的以外,均应由海关征收进口关税或出口关税。对从境外采购进口的原产于中国境内的货物,也应按规定征收进口关税。

关税的税目、税率都由《海关进出口税则》规定。它包括三个主要部分:归类总规则、进口税率表、出口税率表,其中归类总规则是进出口货物分类的具有法律效力的原则和方法。

进出口税则中的商品分类目录为关税税目。按照税则归类总规则及其归类方法,每一种商品都能找到一个最适合的对应税目。

三、关税税率

(一)税率的种类

关税的税率分为进口税率和出口税率两种。其中,进口税率又分为普通税率、最惠国税率、协定税率、特惠税率、关税配额税率和暂定税率。进口货物适用何种关税税率是以进口货物的原产地为标准的。进口关税一般采用比例税率,实行从价计征的办法,但对啤酒、原油等少数货物则实行从量计征。对广播用录像机、放像机、摄像机等实行从价加从量的复合税率。

(1)普通税率。对原产于未与我国共同适用最惠国条款的世界贸易组织成员,未与我国订有相互给予最惠国待遇、关税优惠条款贸易协定和特殊关税优惠条款贸易协定的国家或者地区的进口货物,以及原产地不明的货物,按照普通税率征税。

(2)最惠国税率。对原产于与我国共同适用最惠国条款的世界贸易组织成员的进口货物,原产于与我国签订含有相互给予最惠国待遇的双边贸易协定的国家或者地区的进口货物,以及原产于我国的进口货物,按照最惠国税率征税。

(3)协定税率。对原产于与我国签订含有关税优惠条款的区域性贸易协定的国家或地区的进口货物,按协定税率征税。

(4)特惠税率。对原产于与我国签订含有特殊关税优惠条款的贸易协定的国家或地区的进口货物,按特惠税率征收。

(5)关税配额税率,是指关税配额限度内的税率。关税配额是进口国限制进口货物数量的措施,把征收关税和进口配额相结合以限制进口。对于在配额内进口的货物可以适用较低的关税配额税率,对于配额之外的则适用较高税率。

(6)暂定税率,是在最惠国税率的基础上,对于一些国内需要降低进口关税的货物,以及出于国际双边关系的考虑需要个别安排的进口货物,可以实行暂定税率。

(二)税率的确定

进出口货物应当依照《海关进出口税则》规定的归类原则归入合适的税号,按照适用的税率征税。其中:

(1)进出口货物,应当按照收发货人或者他们的代理人申报进口或者出口之日实施的税率征税。

(2)进口货物到达前,经海关核准先行申报的,应当按照装载此货物的运输工具申报进境之日实施的税率征税。

(3)进出口货物的补税和退税,适用该进出口货物原申报进口或者出口之日所实施的税率,但下列情况除外:

①按照特定减免税办法批准予以减免税的进口货物,后因情况改变经海关批准转让或出售需予补税的,应按其原进口之日实施的税率征税。

②加工贸易进口料、件等属于保税性质的进口货物,如经批准转为内销,应按向海关申报转为内销当日实施的税率征税;如未经批准擅自转为内销的,则按海关查获日期所施行的税率征税。

③对经批准缓税进口的货物以后交税时,不论是分期或一次交清税款,都应按货物原进口之日实施的税率计征税款。

④分期支付租金的租赁进口货物,分期付税时,都应按该项货物原进口之日实施的税率征税。

⑤溢卸、误卸货物事后确定需予征税时,应按其原运输工具申报进口日期所实施的税率征税。如原进口日期无法查明的,可按确定补税当天实施的税率征税。

⑥对由于《海关进出口税则》归类的改变、完税价格的审定或其他工作差错而需补征税款的,应按原征税日期实施的税率征税。

⑦查获的走私进口货物需予补税时,应按查获日期实施的税率征税。

⑧暂时进口货物转为正式进口需予补税时,应按其转为正式进口之日实施的税率征税。

四、关税计税依据

我国对进出口货物征收关税,主要采取从价计征的办法,以商品价格为标准征收关税。因此,关税主要以进出口货物的完税价格为计税依据。

(一)进口货物的完税价格

1.一般贸易项下进口货物关税完税价格的确定(见表4-21)

表4-21一般贸易项下进口货物关税完税价格的确定

应计入完税价格的项目 | 不应计入完税价格的项目 |

①进口货物的买方为购买该项货物向卖方实际支付或应当支付的价格 | — |

②进口人在成交价格外另支付给“卖方”的佣金 | ①向境外采购代理人支付的“买方”佣金 |

— | ②报关费、商检费等“报关费用” |

③货物运抵我国关境内输入地点起卸“前”的包装费、运费、保险费和其他劳务费 | ③进口货物运抵境内输入地点起卸之“后”的运输及其相关费用、保险费 |

④为了在境内生产、制造、使用或出版、发行的目的而向境外支付的与该进口货物有关的专利、商标、著作权,以及专有技术、计算机软件和资料等费用 | ④厂房、机械、设备等货物进口后进行基建、安装、装配、维修和技术服务的费用 |

【提示】卖方付给进口人的“正常回扣”,应从成交价格中扣除。卖方违反合同规定延期交货的罚款(补偿),卖方在货价中冲减时,“罚款”(补偿)则不能从成交价格中扣除。

2. 特殊贸易项下进口货物的完税价格

(1)运往境外加工的货物。出境时已向海关报明,并在海关规定期限内复运进境的,以境外加工费和料件费以及复运进境的运输及其相关费用和保险费审查确定完税价格。

(2)运往境外修理的机械器具、运输工具或者其他货物。出境时已向海关报明并在海关规定期限内复运进境的,以经海关审定的修理费和料件费作为完税价格。

(3)租借和租赁进口货物。以海关审定的租金作为完税价格。

(4)国内单位留购的进口货样、展览品和广告陈列品的完税价格。对于国内单位留购的进口货样、展览品和广告陈列品,以留购价格作为完税价格。

(5)逾期未出境的暂进口货物的完税价格。对于经海关批准暂时进口的施工机械、工程车辆、供安装使用的仪器和工具、电视或电影摄制机械,以及盛装货物的容器等,如入境超过半年仍留在国内使用的,应自第7个月起,按月征收进口关税,其完税价格按原货进口时的到岸价格确定,每月的税额计算公式为:

每月关税=货物原到岸价格×关税税率×1/48

(6)转让出售进口减免税货物的完税价格。按照特定减免税办法批准予以减免税进口的货物,在转让或出售而需补税时,可按这些货物原进口时的到岸价格来确定其完税价格。其计算公式为:

完税价格=原入境到岸价格×[1-实际使用月份÷(管理年限×12)]

【例4-21】甲公司将一台设备运往境外修理,出境前向海关报关出口并在海关规定期限内复运进境,该设备经修理后的市场价格为500万元,经海关审定的修理费和料件费分别为15万元和20万元。

【要求】计算甲公司该设备复运进境时进口关税的完税价格。

【解析】15+20=35(万元)

(二)出口货物的完税价格

出口货物离岸价格,扣除出口关税后作为完税价格。

出口货物完税价格=离岸价格÷(1+出口税率)

(三)进出口货物完税价格的审定

对于进出口货物的收发货人或其代理人向海关申报进出口货物的成交价格明显偏低,而又不能提供合法证据和正当理由的;申报价格明显低于海关掌握的相同或类似货物的国际市场上公开成交货物的价格,而又不能提供合法证据和正当理由的;申报价格经海关调查认定买卖双方之间有特殊经济关系或对货物的使用、转让互相订有特殊条件或特殊安排,影响成交价格的,以及其他特殊成交情况,海关认为需要估价的,则按以下方法依次估定完税价格:

(1)相同货物成交价格法。即以从同一出口国家或者地区购进的相同货物的成交价格作为该被估货物完税价格的价格依据。

(2)类似货物成交价格法。即以从同一出口国家或者地区购进的类似货物的成交价格作为被估货物的完税价格的依据。

(3)国际市场价格法。即以进口货物的相同或类似货物在国际市场上公开的成交价格为该进口货物的完税价格。

(4)国内市场价格倒扣法。即以进口货物的相同或类似货物在国内市场上的批发价格,扣除合理的税、费、利润后的价格。

(5)合理方法估定的价格。如果按照上述几种方法顺序估价仍不能确定其完税价格时,则可由海关按照合理方法估定。

五、关税应纳税额的计算

(一)从价税计算方法

从价税是最普遍的关税计征方法,它以进(出)口货物的完税价格作为计税依据。进(出)口货物应纳关税税额的计算公式为:

应纳税额=应税进(出)口货物数量×单位完税价格×适用税率

【例4-22】2021年9月甲公司进口一批货物,海关审定的成交价格为1 100万元,货物运抵我国境内输入地点起卸前的运费为96万元,保险费为4万元。已知关税税率为10%。

【要求】计算甲公司该笔业务应缴纳的关税税额。

【解析】(1 100+96+4)×10%=120(万元)

(二)从量税计算方法

从量税是以进口商品的数量为计税依据的一种关税计征方法。其应纳关税税额的计算公式为:

应纳税额=应税进口货物数量×关税单位税额

(三)复合税计算方法

复合税是对某种进口货物同时使用从价和从量计征的一种关税计征方法。其应纳关税税额的计算公式为:

应纳税额=应税进口货物数量×关税单位税额+应税进口货物数量×单位完税价格×适用税率

(四)滑准税计算方法

滑准税是指关税的税率随着进口商品价格的变动而反方向变动的一种税率形式,即价格越高,税率越低,税率为比例税率。因此,对实行滑准税率的进口商品应纳关税税额的计算方法与从价税的计算方法相同。

【例4-23】甲公司为一家化妆品生产企业,2019年8月从美国进口一批高档化妆品,已知高档化妆品的离岸价格为173万元,运抵我国关境内输入地点起卸前的运费、保险费合计为2万元,高档化妆品的关税税率为20%,消费税税率为15%,增值税税率为13%。

【要求】计算该企业进口环节应缴纳的关税、增值税和消费税。

【解析】应缴纳关税=(173+2)×20%=35(万元)

应缴纳增值税=(173+2+35)÷(1-15%)×13%=32.12(万元)

应缴纳消费税=(173+2+35)÷(1-15%)×15%=37.06(万元)

六、关税税收优惠

(一)法定性减免税

(1)一票货物关税税额、进口环节增值税或者消费税税额在人民币“50元”以下的;

(2)“无商业价值”的广告品及货样;

(3)“国际组织、外国政府”无偿赠送的物资;

(4)进出境运输工具装载的途中“必需”的燃料、物料和饮食用品;

(5)因故“退还”的中国出口货物,可以免征进口关税,但已征收的出口关税不予退还;

(6)因故“退还”的境外进口货物,可以免征出口关税,但已征收的进口关税不予退还。

(二)政策性减免税

(1)在境外运输途中或者在起卸时,遭受到损坏或者损失的;

(2)起卸后海关放行前,因不可抗力遭受损坏或者损失的;

(3)海关查验时已经破漏、损坏或者腐烂,经证明不是保管不善造成的。

(三)临时性减免税

为境外厂商加工、装配成品和为制造外销产品而进口的原材料、辅料、零件、部件、配套件和包装物料,海关按照实际加工出口的成品数量免征进口关税;或者对进口料、件先征进口关税,再按照实际加工出口的成品数量予以退税。

七、关税征收管理

(一)纳税期限与滞纳金

进出口货物的收发货人或者代理人应当在海关填发税款缴款书之日起15日内,向指定银行缴纳税款。逾期不缴的,除依法追缴外,由海关自到期次日起至缴清税款之日止,按日征收欠缴税额万分之五的滞纳金。

(二)海关暂不予放行的行李物品

(1)旅客不能当场缴纳进境物品税款的;

(2)进出境的物品属于许可证件管理的范围,但旅客不能当场提交的;

【提示】《海关对进出境旅客行李物品监管办法》规定,带进、带出国家限制进出境物品,应提交有关主管部门签发的准许进出境的证明。

(3)进出境的物品超出自用合理数量,按规定应当办理货物报关手续或者其他海关手续,尚未办理的;

(4)对进出境物品的属性、内容存疑,需要由有关主管部门进行认定、鉴定、验核的;

(5)按规定暂不予放行的其他行李物品。

(三)关税的退税与追缴

对由于海关误征、多缴纳税款的;海关核准免验的进口货物在完税后,发现有短卸情况,经海关审查认可的;已征出口关税的货物,因故未装运出口申报退关,经海关查验属实的,纳税人可以从缴纳税款之日起的1年内,书面声明理由,连同纳税收据向海关申请退税,逾期不予受理。海关应当自受理退税申请之日起30日内作出书面答复,并通知退税申请人。进出口货物完税后,如发现少征或漏征税款,海关有权在1年内予以补征;如因收发货人或其代理人违反规定而造成少征或漏征税款的,海关在3年内可以追缴。