任务布置 1

不能踩的红线

王某设立了一家公司,可是自开业起连续两个月未有业务产生,因此没有进行纳税申报,两个月后被告知未按规定期限缴纳增值税和企业所得税。然而,王某在两个月中并没做生意,为什么还要进行纳税申报呢?

任务:(1)请指出该违法行为中的税收法律关系的主体、内容和客体。

(2)说明王某两个月未经营,为什么还违法。

任务实施 1

(1)本案例中,该违法行为中的税收法律关系的主体为王某和税务机关,税收法律关系的内容是税务机关的征税权和王某报税的义务;税收法律关系的客体是增值税、企业所得税应税行为。

(2)公司刚成立虽然没有业务,但是也要定期进行纳税申报,此时的申报叫零申报,如纳税人不申报将被处以200~2 000元罚款,不但纳税人个人利益受损,还会带来严重的法律后果。

任务布置 2

虚开发票

1999年,王某与他人注册成立广州某实业发展有限公司(以下简称实业公司),王某任该公司法定代表人。在1999年11月至2000年6月期间,为抵扣以实业公司名义开出的销项增值税专用发票,王某以支付手续费的方式,从不法分子处非法购得增值税专用发票,为实业公司虚开增值税专用发票24套,涉及金额7,005 ,623.69元,税额1,190,956.03元,并用作进项发票向税务机关申报抵扣了税款。

本案中,实业公司的行为违反了《中华人民共和国增值税暂行条例》等税收实体法。(中华人民共和国增值税暂行条例》第九条规定:“纳税人购进货物或者应税劳务,未按照规定取得并保存增值税扣税凭证,或者增值税扣税凭证上未按照注明增值税额及其有关事项的,其进项税额不得从销项税额中抵扣。”《增值税专用发票使用规定》(试行)第八条规定,纳税人未按规定取得专用发票,其进项税额不得抵扣。因此,税务机关对实业公司作出税务处理决定,该公司取得的24套增值税发票所涉及的进项税额1,190,956.03 元不得从销项税额中抵扣,已抵扣的税额应作进项转出,若该公司当期有留抵税额可予冲减,若无留抵税额,须直接补缴税款1,190,956.03元。

请问:实业公司的做法是否符合相关法律规定?

任务实施 2

本案中,实业公司违反国家发票管理法规,多次为自己虚开增值税专用发票,虚开的税款数额巨大(根据最高人民法院《关于适用<全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定>的若干问题的解释》,虚开税款数额50万元以上的,属于“虚开的税款数额巨大”),其行为破坏了社会主义市场经济秩序和国家对增值税去用发票的监督管理制度,已构成虚开增值税专用发票罪。王某是实业公司的法定代表人。并直接参与了为自己虚开增值税专用发票的行为,是直接责任人员,其行为也已构成虚开增值税专用发票罪。

实业公司为自己虚开增值税专用发票抵扣进项税款的行为不仅产生了补缴税款的行政责任,而且产生了刑事责任。除税务机关责令其缴纳税款外,人民法院还将对其判处罚金。另外,虚开增值税专用发票罪实行的是双罚制,不仅对犯虚开增值税专用发票罪的单位要治究利事责任,对直接负贵的主管人员和其他直接责任人员同样也要追究刑事责任。

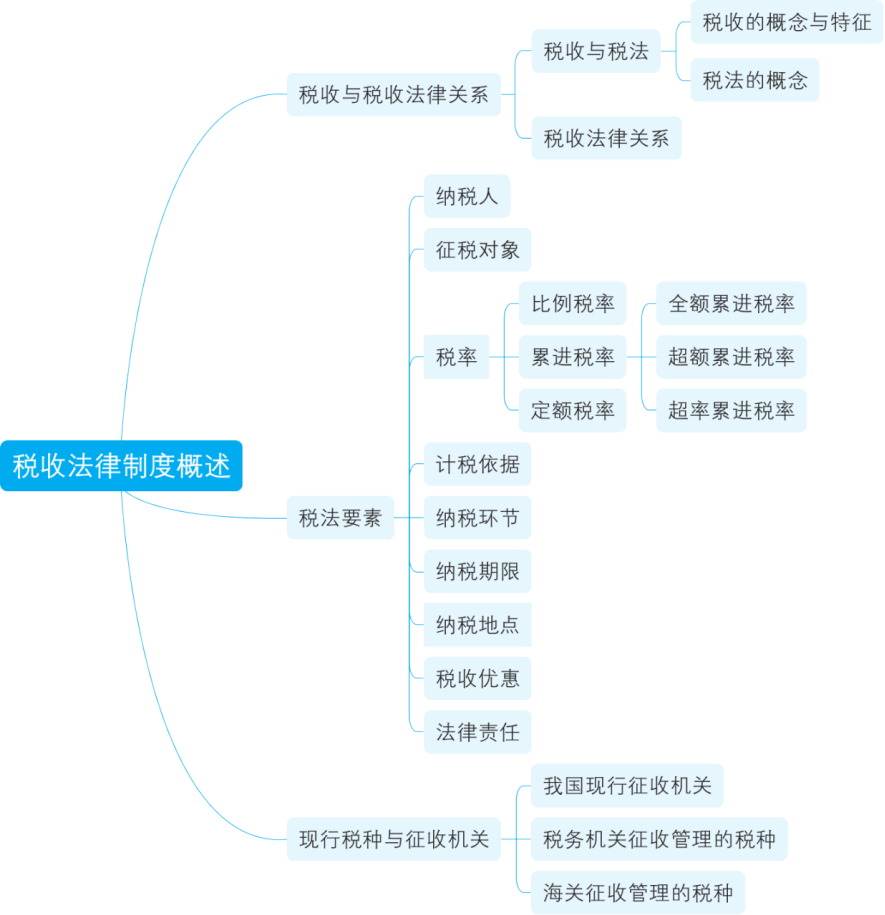

—、税收与税收法律关系

(一)税收与税法

1.税收的概念与特征

(1)税收定义。

税收是指以国家为主体,为实现国家职能,凭借政治权力,按照法定标准,无偿取得财政收入的一种特定分配形式。

(2)税收特征。

① 强制性:税收是国家为实现其职能,凭借政治权力征收。

② 无偿性:税收是国家无偿取得财政收入的一种特定分配形式。

③ 固定性:税收是国家按照法定标准征收的。

2.税法的概念

税法即税收法律制度,是调整税收关系的法律规范的总称,是国家法律的重要组成部分。

(二)税收法律关系

税收法律关系体现为国家征税与纳税人纳税的利益分配关系。在总体上税收法律关系与其他法律关系一样也是由主体、客体和内容三个方面构成。

(1)主体:是指税收法律关系中享有权利和承担义务的当事人。

(2)客体:是指主体的权利、义务所共同指向的对象,也就是征税对象。

(3)内容:是指主体所享受的权利和所应承担的义务。

二、税法要素

税法要素是指各单行税法共同具有的基本要素。税法要素一般包括纳税人、征税对象、税率、计税依据、纳税环节、纳税期限、纳税地点、税收优惠、法律责任等。

(一)纳税人

纳税人是指法律、行政法规规定负有纳税义务的单位和个人。

(二)征税对象

征税对象又称课税对象,是纳税的客体。它是指税收法律关系中权利义务所指向的对象,即对什么征税。不同的征税对象又是区别不同税种的重要标志。

(三)税率

税率是指应征税额与计税金额(或数量单位)之间的比例,是计算税额的尺度。税率的高低直接体现国家的政策要求,直接关系到国家财政收入和纳税人的负担程度。

(1)比例税率。

比例税率是指对同一征税对象,不论其数额大小,均按同一个比例征税的税率。

(2)累进税率。

累进税率是根据征税对象数额的逐渐增大,按不同等级逐步提高的税率。累进税率又分为全额累进税率、超额累进税率和超率累进税率三种。

① 全额累进税率:目前,我国的税收法律制度中已不采用全额累进税率。

② 超额累进税率:将征税对象数额的逐步递增划分为若干等级,按等级规定相应的递增税率,对每个等级分别计算税额,如个人所得税中的综合所得执行3%~45%七级超额累进税率,税率表见4-1。

表4-1综合所得个人所得税税率表(按年)

级数 | 全“年”应纳税所得额(含税级距) | 税率(%) | 速算扣除数 |

1 | 不超过36 000元的 | 3 | 0 |

2 | 超过36 000元至144 000元的部分 | 10 | 2 520 |

3 | 超过144 000元至300 000元的部分 | 20 | 16 920 |

4 | 超过300 000元至420 000元的部分 | 25 | 31 920 |

5 | 超过420 000元至660 000元的部分 | 30 | 52 920 |

6 | 超过660 000元至960 000元的部分 | 35 | 85 920 |

7 | 超过960 000元的部分 | 45 | 181 920 |

【例4-1】某纳税人年应纳税所得额为80 000元。

【要求】根据表4-1中所列的超额累进税率,计算该纳税人本年应纳税额?

【解析】该纳税人本年应纳税所得额为80 000元,适用的税率为10%,速算扣除数为2 520,应纳税额=80 000×10%-2 520=5 480(元)。

③ 超率累进税率:是按征税对象的某种递增比例划分若干等级,按等级规定相应的递增税率,对每个等级分别计算税额,我国的土地增值税采用这种税率。

(3)定额税率:又称固定税额,是指按征税对象的一定单位直接规定固定的税额,而不采取百分比的形式。

(四)计税依据

计税依据是指计算应纳税额的依据或标准,即根据什么来计算纳税人应缴纳的税额。一般有两种:一是从价计征,二是从量计征。

(1)从价计征,是以计税金额为计税依据,计税金额是指征税对象的数量乘以计税价格的数额。

(2)从量计征,是以征税对象的重量、体积、数量等为计税依据。

(五)纳税环节

纳税环节主要是指税法规定的征税对象在从生产到消费的流转过程中应当缴纳税款的环节。我国的增值税对流转的每一个环节都征税,具有不同于其他税种的特点。我国的消费税主要在生产销售和进口环节征收,个别应税消费品在批发销售和零售销售环节征收。

(六)纳税期限

纳税期限是指纳税人的纳税义务发生后应依法缴纳税款的期限。

(七)纳税地点

纳税地点是指根据各税种的纳税环节和有利于对税款的源泉控制而规定的纳税人(包括代征、代扣、代缴义务人)具体申报缴纳税款的地方。

(八)税收优惠

1.税收优惠的概念与目的

税收优惠是指国家对某些纳税人和征税对象给予鼓励和照顾的一种特殊规定。

2.税收优惠的主要形式

(1)减税和免税。减税是指对应征税款减少征收部分税款。免税是对按规定应征收的税款给予免除。

(2)起征点。也称“征税起点”,是指对征税对象开始征税的数额界限。征税对象的数额没有达到规定起征点的不征税;达到或超过起征点的,就其全部数额征税。

(3)免征额。免征额是指对征税对象总额中免予征税的数额。即对纳税对象中的一部分给予减免,只就减除后的剩余部分计征税款。

【例4-2】假设某税种,税率为10%,A、B、C三人的征税对象数额分别为:999元、1 000元和1 001元。

【要求】计算A、B、C三人的应纳税额。

【解析】①假设:该税种起征点为1 000元,达到即征税。

A应纳税额=0

B应纳税额=1 000×10%=100(元)(达到或超过起征点的全额纳税)

C应纳税额=1 001×10%=100.1(元)

②假设上例中的1 000元为免征额,则:

A应纳税额=0

B应纳税额=0(只对超过免征额部分纳税)

C应纳税额=(1 001-1 000)×10%=0.1(元)

(九)法律责任

法律责任是指对违反国家税法规定的行为人采取的处罚措施。

三、现行税种与征收机关

(一)我国现行征收机关

现阶段,我国税收征收管理机关有税务机关和海关。

(二)税务机关征收管理的税种

(1)国内增值税;

(2)国内消费税;

(3)企业所得税;

(4)个人所得税;

(5)资源税;

(6)城镇土地使用税;

(7)城市维护建设税;

(8)印花税;

(9)土地增值税;

(10)房产税;

(11)车船税;

(12)车辆购置税;

(13)烟叶税;

(14)耕地占用税;

(15)契税;

(16)环境保护税。

出口产品退税(增值税、消费税)由税务机关负责办理,非税收入和社会保险费的征收也由税务机关负责。

(三)海关征收管理的税种

(1)关税;

(2)船舶吨税;

(3)进口环节的增值税、消费税。

实训项目 税收优惠

实训资料:

1.税收优惠的概念与目的

税收优惠是指国家对某些纳税人和征税对象给予鼓励和照顾的一种特殊规定。

2.税收优惠的主要形式

(1)减税和免税。减税是指对应征税款减少征收部分税款。免税是对按规定应征收的税款给予免除。

(2)起征点。也称“征税起点”,是指对征税对象开始征税的数额界限。征税对象的数额没有达到规定起征点的不征税;达到或超过起征点的,就其全部数额征税。

(3)免征额。免征额是指对征税对象总额中免予征税的数额。即对纳税对象中的一部分给予减免,只就减除后的剩余部分计征税款。

假设某税种,税率为10%,A、B、C三人的征税对象数额分别为:999元、1 000元和1 001元。

【要求】计算A、B、C三人的应纳税额。

实训解析:

①假设:该税种起征点为1 000元,达到即征税。

A应纳税额=0

B应纳税额=1 000×10%=100(元)(达到或超过起征点的全额纳税)

C应纳税额=1 001×10%=100.1(元)

②假设上例中的1 000元为免征额,则:

A应纳税额=0

B应纳税额=0(只对超过免征额部分纳税)

C应纳税额=(1 001-1 000)×10%=0.1(元)