任务布置

违反会计法律制度承担法律责任

2020年,惠龙公司由于经营管理和市场方面的原因,经营业绩滑坡。为了获得配股资格,公司的主要负责人张三要求公司财务总监李四对该年度的财务资料进行调整,以保证公司的净资产收益率符合配股条件。李四组织公司会计人员王五使用虚做营业额、隐瞒费用和成本开支等方法调整了公司财务资料。惠龙公司根据调整后的财务资料,于2020年10月申请配股并被批准发行。

任务:(1)分析惠龙公司张三、李四、王五各违反了什么会计法律制度。

(2)分析张三、李四、王五应承担的法律责任。

任务实施 1

(1)惠龙公司张三、李四、王五均存在编制虚假财务报告的行为。

(2)张三是单位负责人,存在授意、指使他人编制虚假财务报告等行为。根据《会计法》的规定,其构成犯罪的,司法部门依法追究刑事责任,尚不构成犯罪的,可以处5 000元以上5万元以下的罚款。李四和王五存在伪造、变造会计凭证、会计账簿,编制虚假财务会计报告行为,构成犯罪的,依法追究刑事责任。尚不构成犯罪的,处3 000元以上5万元以下的罚款,5年内不得从事会计工作。

违反会计法律制度应当承担的法律责任,在《会计法》及相关法律、法规、规章中都作出了相应的规定。本任务主要介绍《会计法》对会计违法行为的法律责任的规定。

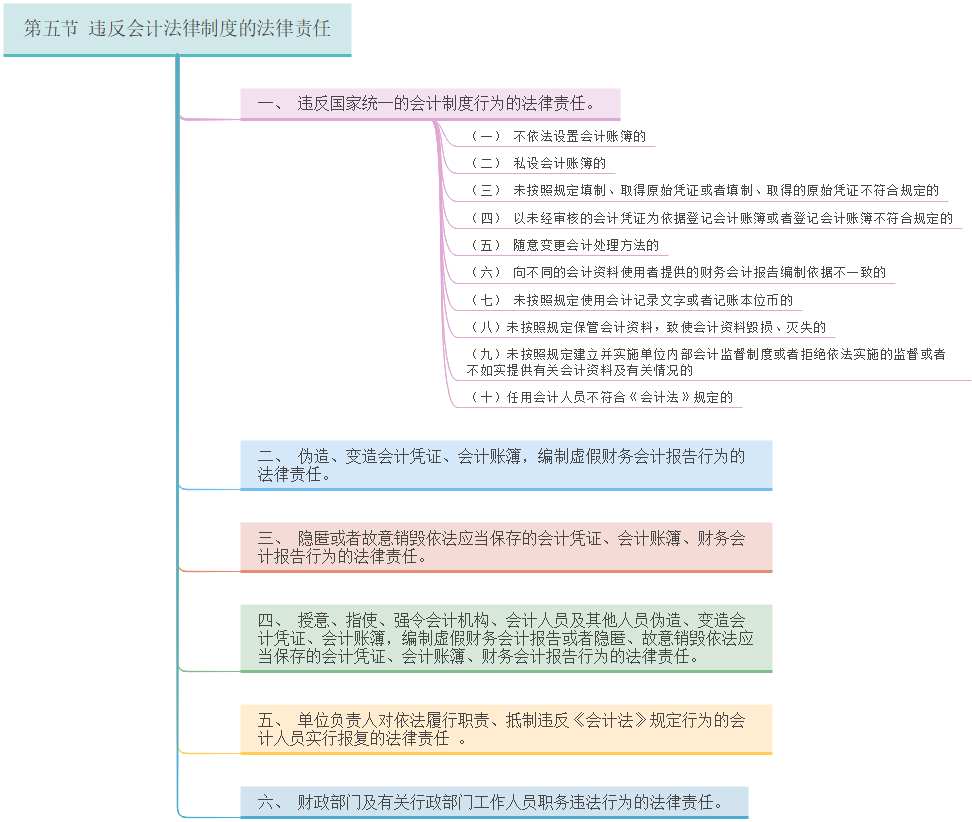

一、违反国家统一会计制度的法律责任

违反《会计法》的规定,有下列行为之一的,由县级以上人民政府财政部门责令限期改正,可以对单位并处3 000元以上5万元以下的罚款;对其直接负责的主管人员和其他直接责任人员,可以处2 000元以上2万元以下的罚款;属于国家工作人员的,还应当由其所在单位或者有关单位依法给予行政处分。构成犯罪的,依法追究刑事责任:

(1)不依法设置会计账簿的;

(2)私设会计账簿的;

(3)未按照规定填制、取得原始凭证或者填制、取得的原始凭证不符合规定的;

(4)以未经审核的会计凭证为依据登记会计账簿或者登记会计账簿不符合规定的;

(5)随意变更会计处理方法的;

(6)向不同的会计资料使用者提供的财务会计报告编制依据不一致的;

(7)未按照规定使用会计记录文字或者记账本位币的;

(8)未按照规定保管会计资料,致使会计资料毁损、灭失的;

(9)未按照规定建立并实施单位内部会计监督制度或者拒绝依法实施的监督或者不如实提供有关会计资料及有关情况的;

(10)任用会计人员不符合《会计法》规定的。

会计人员有上述所列行为之一,情节严重的,5年内不得从事会计工作。有关法律对上述所列行为的处罚另有规定的,依照有关法律的规定办理。

二、伪造、变造会计凭证、会计账簿,编制虚假财务会计报告的法律责任

伪造、变造会计凭证、会计账簿,编制虚假财务会计报告,构成犯罪的,依法追究刑事责任。尚不构成犯罪的,由县级以上人民政府财政部门予以通报,可以对单位并处5 000元以上10万元以下的罚款;对其直接负责的主管人员和其他直接责任人员,可以处3 000元以上5万元以下的罚款;属于国家工作人员的,还应当由其所在单位或者有关单位依法给予撤职直至开除的行政处分;其中的会计人员,5年内不得从事会计工作。

三、隐匿或者故意销毁会计资料的法律责任

隐匿或者故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告的法律责任具体见表2-11。

表2-11隐匿或者故意销毁依法应当保存的会计凭证、

会计账簿、财务会计报告的法律责任

执法主体 | 法律责任 | 具体标准 |

县级以上财政 部门 | 通报 |

|

罚款 | 对单位 | 5 000元以上10万元以下 |

对其直接负责的主管人员和其他直接责任人员 | 3 000元以上5万元以下 |

“5年”内不得从事会计工作 | 会计人员 |

行为人所在单位 | “撤职直至开除”的行政处分 | 行为人属于国家机关工作人员 |

司法机关 | 隐匿或者故意销毁依法应当保存的会计资料的刑事责任 | 个人犯罪 | (1)处5年以下有期徒刑或者拘役; (2)并处或者单处2万元以上20万元以下罚金 |

单位犯罪 | (1)对单位判处罚金; (2)对直接负责的主管人员和其他直接责任人的处理同个人犯罪 |

四、授意、指使、强令会计机构、会计人员从事会计违法行为的法律责任

授意、指使、强令会计机构、会计人员伪造、变造会计凭证、会计账簿,编制虚假财务会计报告等的法律责任见表2-12。

表2-12授意、指使、强令会计机构、会计人员伪造、变造会计凭证、会计账簿,

编制虚假财务会计报告等的法律责任

执法主体 | 法律责任 | 具体标准 |

县级以上财政部门 | 罚款 | 5 000元以上5万元以下 |

行为人所在单位 | “降级、撤职、开除”的行政处分 | 行为人属于国家机关工作人员 |

司法机关 | 依法追究刑事责任 | 构成犯罪 |

五、单位负责人打击报复会计人员的法律责任

单位负责人对依法履行职责、抵制违反《会计法》规定行为的会计人员以降级、撤职、调离工作岗位、解聘或者开除等方式实行打击报复,构成犯罪的,依法追究刑事责任。尚不构成犯罪的,由其所在单位或者有关单位依法给予行政处分。对受打击报复的会计人员,应当恢复其名誉和原有职务、级别。

根据《刑法》第二百五十五条的规定,公司、企业、事业单位、机关、团体的领导人,对依法履行职责、抵制违反会计法、统计法行为的会计、统计人员实行打击报复,情节恶劣的,处3年以下有期徒刑或者拘役。

六、财政部门及有关行政部门工作人员职务违法的法律责任

财政部门及有关行政部门的工作人员在实施监督管理中滥用职权、玩忽职守、徇私舞弊或者泄露国家秘密、商业秘密,构成犯罪的,依法追究刑事责任。尚不构成犯罪的,依法给予行政处分。

收到对违反《会计法》和国家统一的会计制度规定的行为检举的部门及负责处理检举的部门,将检举人姓名和检举材料转给被检举单位和被检举人个人的,由所在单位或者有关单位依法给予行政处分。

实训项目 违反会计法律制度的法律责任

实训资料:

【实训要求】:分小组分析畅蓝日化公司的违法行为。

畅蓝日化公司为大型国有企业,2006年发生以下事项:

(1)1月,该企业新领导班子上任后,作出了深化改革、精减内设机构等决定,将会计科撤并到企业管理办公室(以下简称“企管办”),同时任命企管办主任王某兼任会计主管人员。会计科撤并到企管办后,会计工作分工如下:原会计科会计李红继续担任会计;原企管办工作人员、王某的女儿担任出纳工作。

企管办主任王某自参加工作后一直从事文秘工作,为了使王某尽快胜任会计主管人员岗位,企业同意王某半脱产参加会计培训班,并参加2006年会计从业资格考试。

(2)2月,原会计科长与王某办理会计工作交接手续,人事科长进行监交。

(3)12月,公司产品滞销状况仍无根本改变,亏损已成定局。

厂长指使会计李红在会计报表上做一些“技术处理”,确保“实现”年初定下的盈利40万元的目标。会计李红遵照办理。

(4)12月,企管办在例行审核有关单据时,发现一张购买计算机的发票,其“金额”栏中的数字有更改现象,经查阅相关买卖合同、单据,确认更改后的金额数字是正确的,于是要求该发票的出具单位在发票“金额”栏更改之处加盖出具单位印章。

之后,该企业予以接受并据此登记入账。

(5)12月,为支持文化艺术的发展,畅蓝日化公司将自产的成本6万元、售价10万元的化妆品捐赠给某艺术团。作为公益行为,畅蓝公司认为不用申报纳税。

要求:根据会计法律制度和税收法律法规的有关规定,回答下列问题:

(1)该企业撤并会计机构,任命会计主管人员。会计工作岗位分工是否有违反法律规定之处?分别说明理由。

(2)该企业在办理会计工作交接是否有违反法律规定之处?说明理由。

(3)该厂长指使会计科在会计报表上做一些“技术处理”、致使公司由亏损变为盈利的行为属于何种违法行为?应承担哪些法律责任?

(4)会计李红对会计报表做的“技术处理”违反了哪些会计职业道德。

(5)该企业对购买计算机的发票的处理是否符合法律规定?说明理由。

(6)畅蓝日化公司将自产的售价10万元的化妆品捐赠给某艺术团而不纳税的行为是否正确,简要说明理由。

实训解析:

(1)该企业撤并会计机构有违法之处。根据《会计法》的规定,各单位应当根据会计业务的需要,设置会计机构,或者在有关机构中设置会计人员并指定会计主管人员。

一个单位是否单独设置会计机构,往往取决于以下原因:一是单位规模的大小;二是经济业务和财务收支的繁简;三是经营管理的要求。所以,做为大型企业,规模大,应单独设置会计机构。

任命王某为会计主管人员有违法之处。根据《会计法》的规定,担任单位会计机构负责人(会计主管人员)的,除取得会计从业资格证书外,还应当具备会计师以上专业技术职务资格或者从事会计工作三年以上经历。

王某不具备法定资格,既无会计师专业技术职务资格,以往从事的又是文秘工作,不能做会计主管人员。

由王某的女儿担任出纳工作,也是违法的。依据《会计工作规范》的要求,国家机关、国有企业、事业单位任用会计人员应当实行回避制度,其中会计主管人员的直系亲属不得在本单位会计机构中担任出纳工作。

因此,王某做为会计主管人员,其女儿不能在本单位任出纳工作。

(2)该企业在办理会计工作交接中有违法之处。根据《会计法》的规定,会计机构负责人、会计主管人员办理交接手续时,由单位领导人负责监交。而该企业则是由人事科长进行监交,不符合法律规定。

(3)厂长指使会计李红在会计报表上做一些“技术处理”、致使公司由亏损变为盈利的行为属于授意、指使、强令会计机构、会计人员伪造、变造会计凭证、会计账簿,编制虚假财务会计报告的违法行为。构成犯罪的,依法追究刑事责任;尚不构成犯罪的,可以处5000元以上5万元下的罚款,属于国家工作人员的,还应当由其所在单位或者有关单位依法给予降撤职、开除的行政处分。

(4)李红违反了诚实守信、客观公正、坚持准则的职业道德。

(5)该企业对购买计算机的发票的处理不符合法律规定。因为,法律规定,原始凭证记载的各项内容均不得涂改。原始凭证有错误的,应当由出具单位重开或者更正,更正处应当加盖出具单位印章。原始凭证金额有错误的,应当由出具单位重开,不得在原始凭证上更正。该企业购买计算机的发票是金额有错误,不能更正而应重开。

(6)畅蓝日化公司将自产的化妆品捐赠给某艺术团而不纳税的行为不正确。将自产的货物无偿赠送他人视同销售,且属于应税化妆品,应缴增值税、消费税、城建税、教育费附加、所得税。