任务布置 1

支付结算原则

甲公司2019年6月1日向银行贷款1 000万元,约定分10年偿还,每年6月1日偿还100万元,共偿还12年。2020年6月30日,甲公司还没有向银行偿还第一期应还的贷款,银行从甲公司的账户中划出了100万元到自己的账户中,并通知甲公司第一期的还款金额已经扣划完毕。

任务:分析上述例子涉及的支付结算的原则。

任务实施 1

甲公司到期应当向银行还款,到期未还款,证明甲公司不守信用,违反“恪守信用、履约付款”原则;甲公司未还款,银行应按照规定采取加收罚息、催收等手段,而不能直接扣划存款人账户存款,存款人账户的钱应当由存款人支配。直接扣款行为违反了“谁的钱进谁的账、由谁支配”的原则。

任务布置2

支付结算原则

金瑞公司销售合同履行案例2018年1月,金瑞公司将一批机床销售给了通达贸易公司。按照合同约定,金瑞公司应于1月5日将货物一次性交付给通达贸易公司,通达贸易公司于接货后5日内付款。1月5日,金瑞公司将货物运往指定地点,通达贸易公司却没有按合同履行结算义务。

任务:通达贸易公司在进行支付结算时违反了什么原则?

任务实施 2

本案例中,通达贸易公司违反了恪守信用,履行付款原则,其理由为该原则要求结算当事人必须依照共同约定的民事法律关系内容承担义务和享有权利,严格遵守信用履行付款义务,特别是应当按照约定的付款金额和付款日期进行交易。

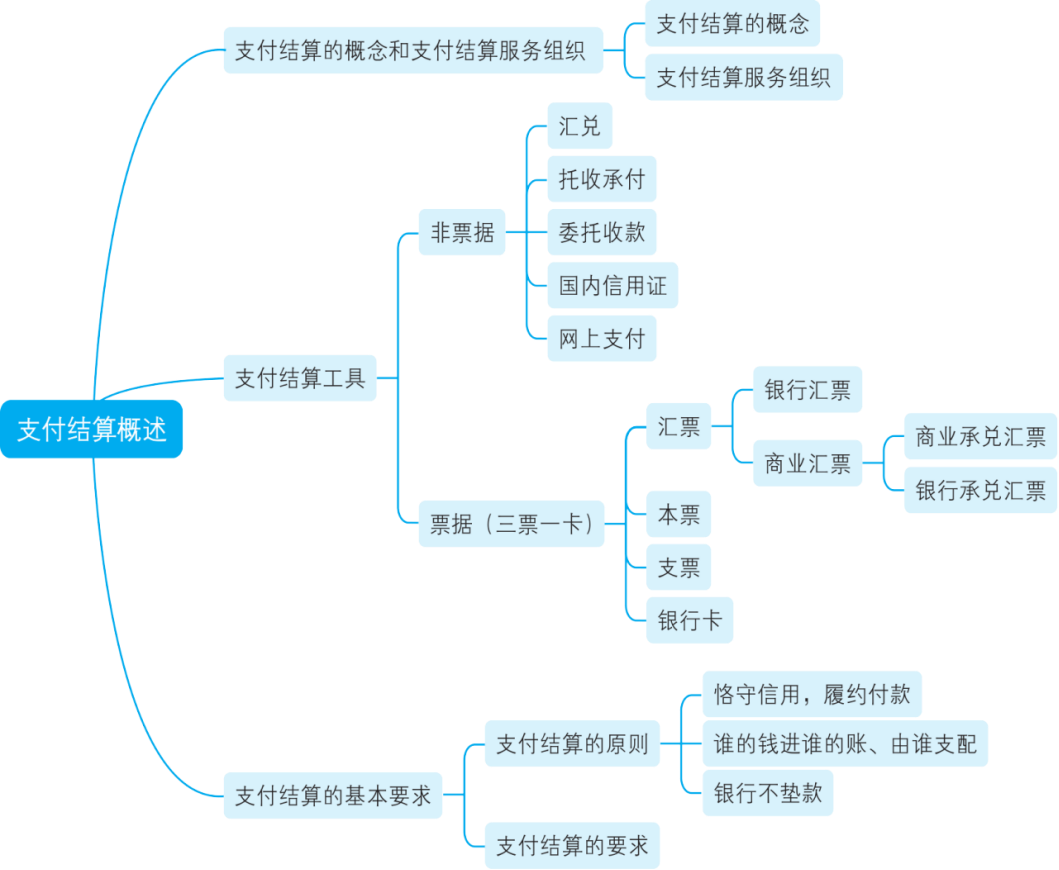

一、支付结算的概念和支付结算服务组织

(一)支付结算的概念

支付结算是指单位、个人在社会经济活动中使用票据、银行卡和汇兑、托收承付、委托收款等结算方式进行货币给付及其资金清算的行为,是指转账结算,不包括使用现金。

(二)支付结算服务组织

我国的支付结算服务组织主要有中央银行、银行业金融机构(以下简称银行)、特许清算机构、非金融支付机构(以下简称支付机构)等。

二、支付结算的工具

传统的人民币非现金支付工具主要包括“三票一卡”和结算方式。“三票一卡”是指汇票、本票、支票和银行卡;结算方式是指汇兑、托收承付和委托收款

随着互联网技术的发展,网上银行、条码支付、网络支付等电子支付方式得到快速发展。目前,我国已形成了以票据(见表3-1)和银行卡(见表3-2)为主体、以电子支付为发展方向的非现金支付工具体系。票据和汇兑是我国经济活动中不可或缺的重要支付工具及方式,被广大单位和个人广泛使用,并在大额支付中占据主导地位。银行卡收单、网络支付、预付卡(见表3-3)、条码支付等在小额支付中占据主导地位。托收承付、国内信用证使用量较少。

表3-12020年度各类票据业务占比

票据类型 | 业务笔数占全国票据业务笔数比例(%) | 业务金额占全部票据业务金额比例(%) |

商业汇票汇票 | 15.30 | 16.10 |

支票 | 84.33 | 83.44 |

银行汇票 | 0.12 | 0.12 |

银行本票 | 0.25 | 0.34 |

表3-22020年度各类银行卡业务占比

业务种类 | 占银行卡在用发卡数量比例(%) | 交易笔数占全部银行卡交易笔数比例(%) | 交易金额占全部银行卡交易金额比例(%) |

借记卡 | 91.25 | 89.30 | 95.29 |

信用卡 | 8.75 | 10.70 | 4.71 |

表3-32020 年度各类支付机构支付业务占比

业务种类 | 业务笔数占全部支付机构支付业务笔数比例(%) | 业务金额占全部支付机构支付业务金额比例(%) |

网络支付 | 90.94 | 87.77 |

银行卡收单 | 8.20 | 12.22 |

预付卡 | 0.86 | 0.01 |

三、支付结算的基本要求

(一)支付结算的原则

(1)恪守信用、履约付款原则。

(2)谁的钱进谁的账、由谁支配原则。

(3)银行不垫款原则。

(二)支付结算的要求

(1)单位、个人和银行办理支付结算,必须使用按中国人民银行统一规定印制的票据凭证和结算凭证。

(2)票据和结算凭证上的签章和其他记载事项应当真实,不得伪造、变造。伪造、变造的法律责任见表3-4。

表3-4伪造、变造的法律责任

伪/变造 | 具体规定 | 法律责任 |

伪造 | 无权限人假冒他人或虚构他人名义“签章”的行为 | “伪造人”不承担“票据责任”,而应追究其“刑事责任”(附带民事赔偿) |

变造 | 无权更改票据内容的人,对票据上“签章以外”的记载事项加以改变的行为 | 变造属违反法律的行为,票据法对行为人可追究刑事责任、行政责任、民事责任 |

(3)填写各种票据和结算凭证应当规范。

填写票据和结算凭证,必须做到要素齐全、数字正确、字迹清晰、不错漏、不潦草,防止涂改。规范填写票据和结算凭证时应提示以下事项,见表3-5。

表3-5填写票据和结算凭证要求

填写内容 | 填写要求 |

收款人名称 | 单位和银行的名称应当记载“全称”或者“规范化简称” |

出票日期 | ①出票日期“必须”使用中文大写 ②月为壹、贰和壹拾的,日为壹至玖和壹拾、贰拾和叁拾的,应当在其前加零;日为拾壹至拾玖的,应当在其前加壹 【提示】“3月”前面不加“零”,“11月”应写为“壹拾壹月” |

金额 | 票据和结算凭证“金额”以中文大写和阿拉伯数码同时记载,二者必须一致,二者不一致的票据无效;二者不一致的结算凭证,银行不予受理 |

签章 | 单位、银行的盖章(注:公章或专用章)+法定代表人或其授权代理人的签章 个人的签名或盖章 |

实训项目 支付结算基本要求

实训资料:

A公司为一家从事汽车制造生产和经营的纳税人,成立于本年6月15日,法定代表人为管某。本年7月5日,A公司财务人员石某持有关资料到M银行开立基本存款账户。本年9月6日.A公司从B公司制进北价值300万元的货物,采用支票方式付款。本年10月12日.A公司向N银行申请贷款.N银行审在符合贷款条件后向其发放贷款280万元。

要求:根据上述资料,分析回答下列小题。

实训解析:

(1) A公司向B公司签发支票,其在支票上的签章可以是( )。

A. A公司的业务专用章加管某的签名或盖章

B.A公司的财务专用章加管某的签名

C. A公司的公章加管某的盖章

D. A公司的合同专用章加管某的签名或盖章[

答案: BC

答案解析:支票出票人的签章,出票人为单位的,为与该单位在银行预留签章-致的“财务专用章或者公章”加其“法定代表人或者其授权的代理人”的签名或者盖章。

(2)下列各项中,属于A公司向B公司签发支票时必须记载的事项有( )。

A. 收款人B公司

B.付款人M银行

C.出票人A公司签章

D.支票金额300万元

答案: BC

答案解析:支票的金额、收款人名称可以由出票人授权补记,未补记前不得背书转让和提示付款。因此支票的金额、收款人名称在签发支票时可以暂不记载。

题型;不定选择

(3) A公司从N银行贷款时开立的银行结算账户属于( )。

A.基本存款账户

B.一般存款账户重村

C. 专用存款账户

D.临时存款账户

答案: B

答案解析:一般存款账户是存款人因借款或其他结算需要,在基本存款账户开户银行以外的银行营业机构开立的银行结算账户。