任务布置

获得单位奖励房屋相关契税案例

2021年,王某获得单位奖励房屋一套。王某得到该房屋后又将其与李某拥有的一套房屋进行互换。经房地产评估机构评估王某获奖房屋价值30万元,李某房屋价值35万元。两人协商后,王某实际向李某支付房屋互换价格差额款5万元。税务机关核定奖励王某的房屋价值28万元。已知当地规定的契税税率为4%。

任务:计算王某应缴纳的契税税额。

任务实施

以获奖方式取得房屋权属的应视同房屋赠与征收契税,计税依据为税务机关参照市场价格核定的价格,即28万元。房屋互换且互换价格不相等的,应由多支付货币的一方缴纳契税,计税依据为所互换的房屋价格的差额,即5万元。因此,王某应就其获奖承受该房屋权属行为和房屋互换行为分别缴纳契税。

(1)王某获奖承受房屋权属应缴纳的契税税额=280 000×4%=11 200(元)

(2)王某互换房屋行为应缴纳的契税税额=50 000×4%=2 000(元)

(3)王某实际应缴纳的契税税额=11 200+2 000=13 200(元)

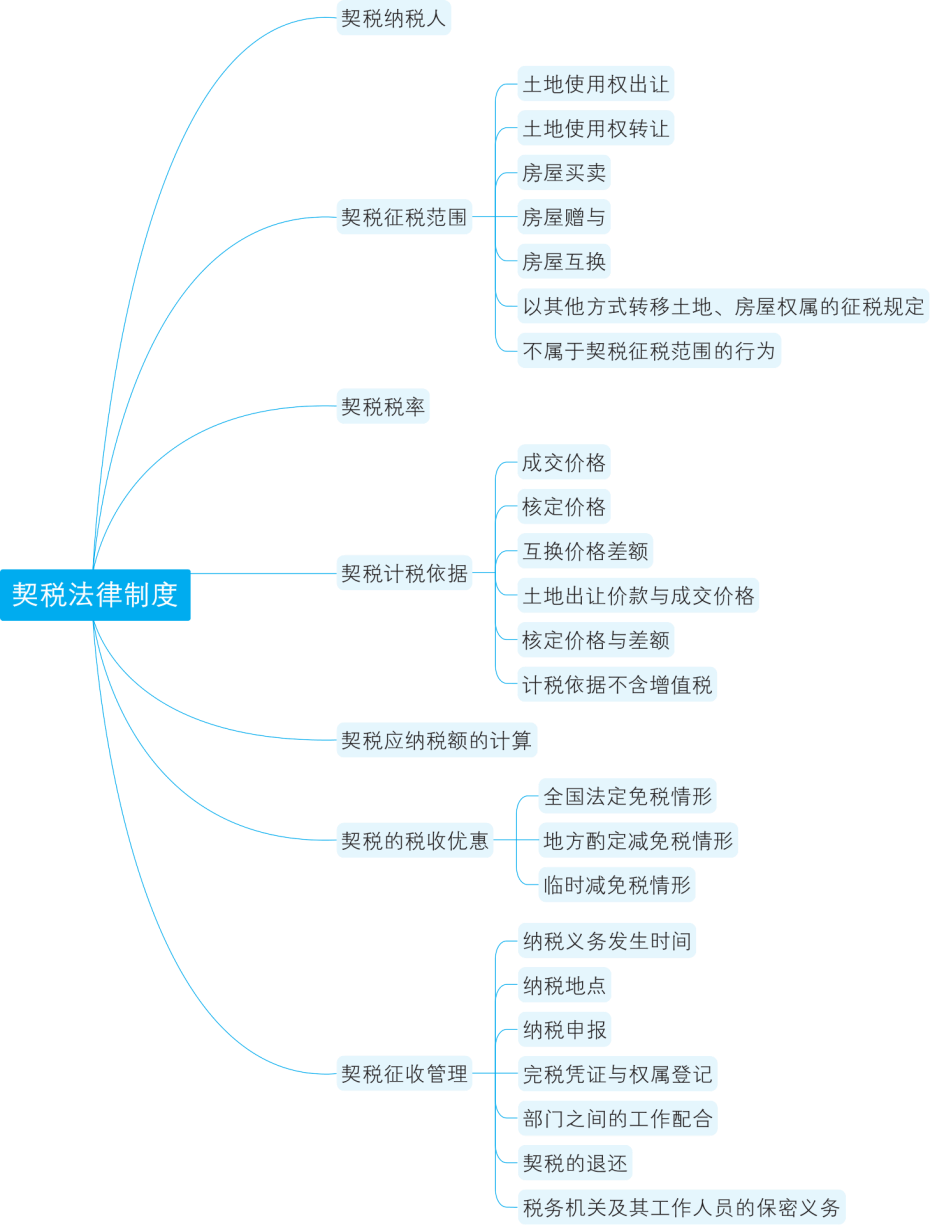

一、契税纳税人

契税的纳税人,是指在我国境内承受土地、房屋权属转移的单位和个人。契税由权属的承受人缴纳。这里所说的“承受”,是指以受让、购买、受赠、互换等方式取得土地、房屋权属的行为。土地、房屋权属,是指土地使用权和房屋所有权;单位,是指企业单位、事业单位、国家机关、军事单位和社会团体以及其他组织;个人,是指个体经营者和其他个人。

二、契税征税范围

(一)属于征税范围的

(1)土地使用权出让;

(2)土地使用权转让(包括出售、赠与、交换);

(3)房屋买卖、赠与、交换。

(二)不属于征税范围的

(1)土地使用权的转让不包括“农村集体土地承包经营权”的转移;

(2)土地、房屋权属的典当、“继承”、分拆(分割)、出租、抵押,不属于契税的征税范围。

【提示】与土地增值税区别,关键在于纳税人的不同。

下列情形发生土地、房屋权属转移的,承受方应当依法缴纳契税:

(1)因共有不动产份额变化的;

(2)因共有人增加或者减少的;

(3)因人民法院、仲裁委员会的生效法律文书或者监察机关出具的监察文书等因素,发生土地、房屋权属转移的。

三、契税税率

契税采用比例税率,实行3%~5%的幅度税率。具体适用税率由各省、自治区、直辖市人民政府在幅度税率规定范围内,按照本地区的实际情况提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。

同时,各省、自治区、直辖市可以依照税法规定的程序对不同主体、不同地区、不同类型的住房的权属转移确定差别税率。

四、契税计税依据

(1)土地使用权出让、出售,房屋买卖,以“不含增值税”的“成交价格”作为计税依据。

(2)土地使用权赠与、房屋赠与,由征税机关参照土地使用权出售、房屋买卖的“市场价格”确定。

(3)土地使用权互换、房屋互换,以互换土地使用权、房屋的“价格差额”作为计税依据。

【提示】互换价格不相等的,由“多交付货币”的一方缴纳契税;互换价格相等的,免征契税。“互换”行为是指“房房、地地、房地”互换,“以房抵债”和“以房易货”均属于买卖行为。

(4)以划拨方式取得土地使用权的,经批准转让房地产时,应由房地产转让者补交契税,其计税依据为“补交”的土地使用权出让费或者土地收益。

【总结】有成交价格按成交价格,没有成交价格按市场价格,交换的按差额,补交的按补交金额。

五、契税应纳税额的计算

契税应纳税额依照省、自治区、直辖市人民政府确定的适用税率和税法规定的计税依据计算征收。其计算公式为:

应纳税额=计税依据×税率

【例6-5】2021年5月,张某获得县人民政府奖励的住房一套,经税务机关核定该住房价值80万元。张某对该住房进行装修,支付装修费用5万元。已知契税适用税率为3%。

【要求】计算张某应缴纳的契税税额。

【解析】80×3%=2.4(万元)

【例6-6】周某向谢某借款80万元,后因谢某急需资金,周某以一套价值90万元的房产抵偿所欠谢某债务,谢某取得该房产产权的同时支付周某差价款10万元。已知契税税率为3%。

【要求】计算此次房屋交易应缴纳的契税。

【解析】90×3%=2.7(万元)

六、契税的税收优惠

(1)国家机关、事业单位、社会团体、军事单位承受土地、房屋,用于办公、教学、医疗、科研和军事设施的,免征契税;

(2)城镇职工按规定“第一次”购买“公有住房”的,免征契税;

(3)因“不可抗力”灭失住房而重新购买住房的,酌情准予减征或者免征契税;

(4)纳税人承受荒山、荒沟、荒丘、荒滩土地使用权,用于农、林、牧、渔业生产的,免征契税;

(5)外交减免。

依照规定应当予以免税的外国驻华使馆、领事馆、联合国驻华机构及其外交代表、领事官员和其他外交人员承受土地、房屋权属的,经外交部确认,可以免征契税。

【提示】经批准减征、免征契税的纳税人,改变有关土地、房屋的用途的,就不再属于减征、免征契税范围,并且应当“补缴”已经减征、免征的税款。

七、契税征收管理

(一)纳税义务发生时间

契税的纳税义务发生时间是纳税人签订土地、房屋权属转移合同的当日,或者纳税人取得其他具有土地、房屋权属转移合同性质凭证的当日。具有土地、房屋权属转移合同性质的凭证包括契约、协议、合约、单据、确认书以及其他凭证。

纳税人应当在依法办理土地、房屋权属登记手续前申报缴纳契税。契税申报以不动产单元为基本单位。

因人民法院、仲裁委员会的生效法律文书或者监察机关出具的监察文书等发生土地、房屋权属转移的,纳税义务发生时间为法律文书等生效当日。

因改变土地、房屋用途等情形应当缴纳已经减征、免征契税的,纳税义务发生时间为改变有关土地、房屋用途等情形的当日。

因改变土地性质、容积率等土地使用条件须补缴土地出让价款,应当缴纳契税的,纳税义务发生时间为改变土地使用条件当日。

发生上述情形,按规定不再需要办理土地、房屋权属登记的,纳税人应自纳税义务发生之日起90日内申报缴纳契税。

(二)纳税地点

契税实行属地征收管理。纳税人发生契税纳税义务时,应向土地、房屋所在地的税务征收机关申报纳税。

实训项目 契税

实训资料:

甲超市具体涉税情况如下:

①20X7年实际占用的土地面积为12000平方米,另外超市的停车场占地300平方米,

超市拥有房产原值1680万元,该房产评估值为2400万元.20X7年底,为扩大经营规模,经

批准增加土地1500平方米.扩建超市投资额预计168万元,于20X8年9月30日办理完工验收手续.从在建工程转人的固定资产价值为180万元.

②原有运输车辆3辆,整备质量为每辆4吨:20X8年1月以14.4万元购人3辆运输

卡车,整备质量均为每辆4吨

③20x8年发生两笔互换房产业务,并已办理了相关手续 第一笔业务换出的房产价值

为300万元,换进的房产价值为480万元,支付差价180万元;第二笔业务换出的房产价值为360万元,换进的房产价值为180万元,取得差价180万元.

已知:当地政府规定该地段土地使用税5元/平方米:房产税扣除比率为20%:契税税率

3:车船税整备质量每吨60元

要求:根据上述资料,分析回答下列小题。

实训解析:

(1)甲超市20X8年应纳城镇土地使用税税额为()元.

A. 61500

B.67500

C.69000

D.79500

答案:C

难易程度:中

答案解析:应纳城镇土地使用税税=(2000+300+1500) X5= 69000 (元)。

题型:不定项选择题

(2)甲超市20X8年应纳房产税税额为()元.

A.165600

B.829.8

C.167040

D.178560

答案: A

难易程度:难

答案解析:应纳房产税税额=1680X (1-20%) X1.2%+180X (1-20%) X1.2%/12X3=16. 128+0. 432=16. 56 (万元) =165600 (元)。

题型:不定项选择题

(3)甲超市20X8年应纳车船税税额为(

A.288

B.1128

C.1440

D.1200

答案: C

难易程度:中

答案解析:应纳车船税税额= (3+3) x4x60-1440 (元)。

题型:不定项选择题

(4)甲超市20X8年应纳契税税额为()元.

A.54000

B.55200

C.7000

D.108000

答案: A

难易程度:难

答案解析:奥税是以房屋产权的承受者为纳税人。对于房屋交换的,由多交付货币、实物、无形资产或其他经济利益的一方缴纳契税。第一笔业务甲超市换进的房产应納契税税额=(480 -300) X3%=5. 4 (万元) =54000 (元)。由于第二笔业务换出的房产价值为360万元,换进的房产价值为180万元,甲超市井不用支付差价,因此不用缴纳契税。

题型:不定项选择题