第一节 农产品价格构成

一、农产品价值构成与价格构成

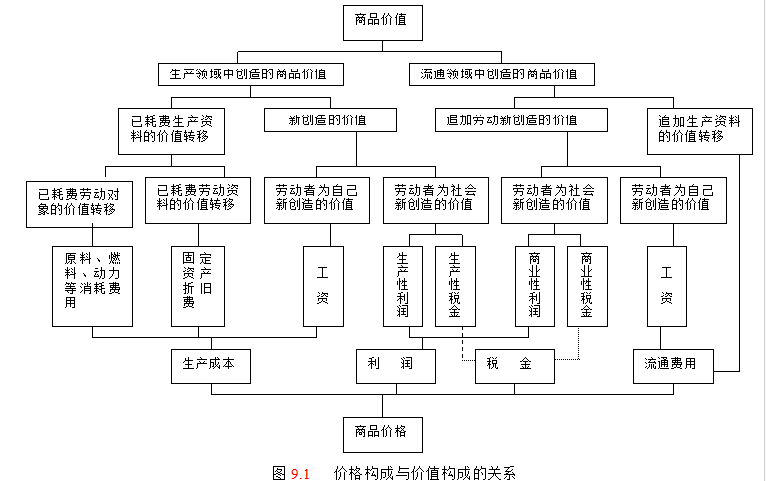

按照马克思的经济理论,价值是价格的基础,价格是价值的货币表现。因此,价格构成的基础是价值构成。商品价值构成决定商品价格构成。商品价格构成有四个要素:生产成本、流通费用、税金和利润。

生产成本是商品在生产过程中耗费的物化劳动形成的价值和劳动者为自身创造的价值的货币表现;

流通费用是流通中耗费的物化劳动和活劳动所追加的价值的货币表现;

税金和利润是生产和流通中的劳动者为社会创造的价值的货币表现。由此可见,价格构成中的各个组成部分是价值构成中的相应部分的货币转化形态。价格构成与价值构成的关系见图9.1。

二、农产品收购价格中的生产成本

农产品价格按其不同运销阶段划分,有农产品收购价格、农产品批发价格、农产品零售价格等。农产品收购价格是在生产过程中形成的,农产品批发价格和零售价格是在流通过程中形成的。

农产品收购价格是农民实际得到的价格,又叫生产者价格或农民得价,其中最主要的组成部分是生产成本。农产品生产成本是生产某一种农产品所耗费的物质费用和劳动报酬支出。物质费用包括以下项目:固定资产折旧费、农田基本建设折旧费、劳动对象和低值易耗品费用,具体如种籽、饲料、肥料、农药、水电费支出等。劳动报酬支出(用工作价)包括:生产用工报酬支出、农田基本建设用工报酬支出、经营管理用工报酬支出等。

三、农产品运销成本

农产品销售价格是农产品在不同流通环节中形成的价格,主要有农产品批发价格、农产品零售价格等。它以农产品收购价格为基础,再加上流通费用和流通中形成的利润与税金。

所谓运销成本(Marketing Cost),是指产品在运销过程中,每单位商品所耗费的种种费用,也可以说是执行各种运销职能所需的费用。一般农产品运销职能包括:收集、整理、分类、选别、加工、包装、运输、储藏、风险负担和市场情报收集等。运销成本就是执行这些运销职能所支付的工资、运费、包装材料费、加工费、损耗负担以及资本利息等。

不论运销什么产品,运销成本都有一个共同的特性,即粘着性,也就是说,运销成本在短期内很少变动,因为运销成本的构成项目如运输费用、租金、手续费用、人工工资等多数在短期内相当固定。运销成本的这种特性使得农民在产地出售产品所得的价格与消费地零售价格之间关联度很强。长期看,随着经济发展,运输费用、租金、手续费用、人工工资等都会提高,虽然也会因为新技术新设备的引入降低成本,但是降低幅度往往不能抵消增加部分,所以运销成本长时间内有上升趋势。

农产品由于自身易腐性的特点,使得其在运销过程中所需要执行的职能及产品保护方法都与工业品不同。

影响农产品运销成本的因素主要有:易腐性的大小,产品的加工程度,生产规模大小,运销对时间的特殊要求,运输距离远近,转手层次,运销数量,运销渠道的竞争性,消费者购买习惯,政府制度法律规范情况等。