第七章 金融机构

重难点讲解与练习

重难点一:如何理解“金融机构是特殊的企业”?

金融机构与一般经济组织的共性与区别

共性:有特定经济目的和使命,具备企业的基本要素

区别:经营对象与经营内容不同;经营关系与及活动原则不同;经营风险与影响程度不同

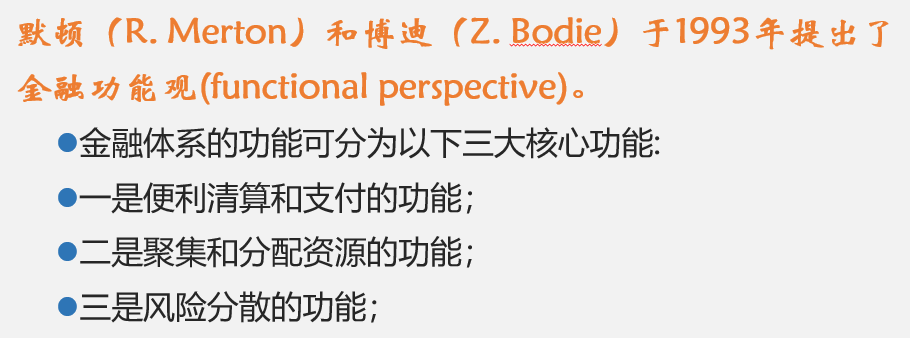

重难点二:如何正确认识“金融机构的功能”?

金融机构的六大功能:便利支付结算,促进资金融通(创造信用工具),降低交易成本,改善信息不对称,转移与管理风险,创造信用工具

总结:

融资和提供金融服务是金融机构最基本的功能,其他功能是基于基本功能而实现的,在现代经济运行中都是重要的功能。

功能较为稳定,提供这些功能的金融机构变化大。

不同经济学家的观点:

重难点三:分业经营与混业经营

1、职能分工型金融机构与全能性金融机构

据业务范围不同,金融机构可以划分为:职能分工型金融机构、全能性金融机构。

职能分工型金融机构的基本特点是法律限定金融机构分门别类、各司其职。如我国的商业银行。

全能性或综合型金融机构的是商业银行经营业务范围不受法律限制。以德国和英国全能银行为代表。德国式全能银行不仅可以经营证券、保险,还可以持有工商企业股票。英国式全能银行主要体现为银、证互通。

全能型银行是未来发展方向。

2、美国的分业经营与混业经营

美国商业银行业务和投资银行业务的分分合合:

1933年以前,银行业和证券业两类业务相互融合。

1933年,《格拉斯——斯蒂格尔法》颁布要求两类业务必须由不同机构完成(分业经营)。

1999年,《金融服务现代化法》又打破了两者的界限,出现混业经营趋势。

3、分业经营与混业经营的利弊

分业经营模式的优势:

实行分业经营模式有利于政府和中央银行根据具体情况,分别调控和管理国家金融活动。

分业经营模式禁止银行从事证卷经营与投资,,能够防止银行经营的风险与利益不对称现象。

分业经营模式对银行垄断集团的形成具有一定的抑制作用,有利于维持金融、经济发展的自由竞争局面。

分业经营模式的缺陷:

分业经营限制了商业银行的发展壮大,就个别国家而言,突出表现在削弱了本国银行的国际竞争力。

分业经营使商业银行缺乏资金经营灵活性及内部经营损益互补机制,资产单一化导致风险高度集中。

分业经营的银行不能为企业提供全面的金融服务与投资,不利于密切银企关系,进而不利于整体经济的发展与国际竞争力的提高。

混业经营模式的优势:

全面的业务范围给商业银行的发展提供了广大的空间。

使商业银行具有更大的整体稳定性。

混业制度下银行对企业提供包括投资在内的全方位的金融服务。

全能银行通过提供多种金融服务,尤其是证券服务,有利于动员社会储蓄,促进储蓄想投资转化。

混业经营模式的劣势是经营当局的监管难度加大,在经济水平、监管水平没有发展到一定水平时容易给金融系统带来风险。

4、我国分业经营与混业经营现状

见推荐阅读材料

重难点四:契约型基金与公司型基金的区别有哪些?

法律依据不同。契约型基金的法律依据是信托法、基金契约。而公司型基金组建的依据是公司法。

法人资格不同。契约型基金不具备法人资格,公司型基金具有法人资格。

基金发行的凭证不同。契约型基金发行的是基金单位,也就是受益凭证。而公司型基金发行的是股票,投资者可以从股票市场上购买该股票。

投资者权利不同。投资者在购买了契约型基金的受益凭证后。也就成为了该关系的当事人,同时也是受益人,但是对资金的运用并没有发言权。投资者购买了公司型基金发行的股票,也就成为了该公司的股东,对公司发生的重大决策可以发表自己的意见,也有参加股东大会和行使股东权利。

融资渠道不同。契约型基金不可以向银行借款,公司型基金的法人可以在满足条件的情况下到银行办理借款。

基金的运营方式不同。契约型基金会设置一段期限,在契约期满后基金运营会终止。公司型基金具有永久性,除非该公司依法破产,进入到清算阶段。

重难点五:如何区别融资租赁与经营租赁?

租赁是指将资金的物品借给他人使用并收取一定的报酬,或借用他人的物品并支付一定报酬的交易行为。租赁属于一种信用形式,基本特征是价值单方面的转移。

2007年3月1日,施行«金融租赁公司管理办法»。

融资租赁(金融租赁)是指出租人根据承租人对租赁物和供货人的选择或认可,将其从供货人处取得的租赁物按合同约定出租给承租人占有、使用,向承租人收取租金的交易活动。

经营租赁是一种短期租赁形式,它是指出租人不仅要向承租人提供设备的使用权,还要向承租人提供设备的保养、保险、维修和其他专门性技术服务的一种租赁形式(融资租赁不需要提高这个服务)。

二者存在很大不同:

目的不同:经营租赁是承租人单纯为了满足生产、经营上短期或临时的需要而租入资产;融资租赁以融资为主要目的,承租人有明显购置资产的企图。

风险和报酬不同:经营租赁租赁期内资产的风险与报酬仍归出租人;而融资租赁在租赁期内,根据“实质重于形式”的原则,对租赁资产应视同自有资产,在享受利益的同时,承担相应的保险、折旧、维修等有关费用。

权利不同:经营租赁租赁期满,承租人可续租,但没有廉价购买资产的特殊权利,也没有续租或廉价购买的选择权;融资租赁租赁期满,承租人可廉价购买该项资产或以优惠的租金延长租期。

租约不同:经营租赁可签订租约,也可不签订租约;可因一方的要求而随时取消;融资租赁的租约一般不可取消新的租约。

租期不同:经营租赁租期远远短于资产有效使用年限;融资租赁的主要目的是为了融资,租期一般为资产的有效使用年限,几乎只需通过一次出租,就可收回在租赁资产上的全部投资。

租金不同:经营租赁的租金是使用物件的对价,与出租人取得设备的资金成本无直接关系;融资租赁的租金大致相当于以租赁物的购置金额为基数,按市场利率计算的本息合计值。从实质上讲,融资租赁相当于分期付款购买。

收看视频---金融租赁公司管理办法,并参与讨论:

请参与讨论: