课前自学任务单

收看教学视频《我国金融机构体系架构》

阅读教材,结合教学资料,自学《中国金融机构体系》,并完成课前自测题

教学视频:《我国金融机构体系架构》

主讲教师:北京信息科技大学 王建梅副教授

教学课件:《中国金融机构体系》

教学资料:

第一节 金融机构体系

一、金融机构的产生与分类

(一)金融机构的内涵

1、金融机构的定义

金融中介( financial intermediary )或金融机构(financial institution) 就是专门从事各种金融活动的法人机构。

它以一定量的自有资金为运营资本

通过吸收存款、发行证券、接受他人财产委托等形式形成资金来源

通过各种贷款、投资等形式进行资金运用

在向社会提供各种金融产品和金融服务的过程中取得收益

2、金融机构是特殊的企业

金融机构与一般经济组织的共性与区别

共性:有特定经济目的和使命,具备企业的基本要素

区别:经营对象与经营内容不同;经营关系与及活动原则不同;经营风险与影响程度不同

(二)金融机构的产生与发展

金融机构的产生与发展内生于实体经济活动的需要。

1、金融机构的产生

早期金融机构是在商品经济和货币信用的发展过程中自发产生的。

金融机构产生的原因在于满足了经济社会发展的客观需要,包括:

商品生产和交换发展的支付需求

社会经济活动中的融资需求和投资需求

经济社会生活中的风险转移与管理需求

经济和金融活动扩大过程中对信息服务的需求

2、金融机构在社会经济生活中的地位

金融机构在经济发展中的地位表现为:

金融机构是一国资金活动的总枢纽

金融机构是金融产业的载体

金融机构是一国政府调节、管理经济活动的主要对象,是一国经济健康、有序、稳定运行的保证

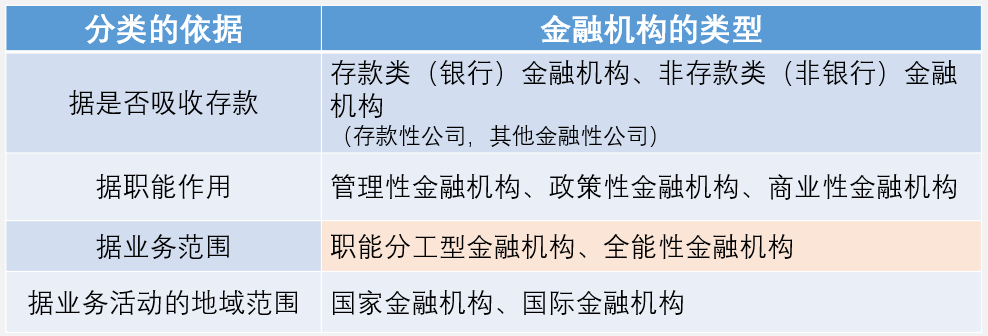

(三)金融机构的分类

1、吸收存款/不吸收存款的金融机构

存款性公司(Depository Corporations,DC):这类机构共同的特征是以存款为主要负债,以贷款为主要资产, 以办理转账结算为主要中间业务,直接参与存款货币的创造过程。

其它金融性公司 (Other Fianancail Corporation):这类机构共同的特征是以发行金融工具或签订契约等方式获得资金,通过特定的方式加以运营。

2、不同职能作用的金融机构

管理性金融机构:中央银行、金融监管机构

商业性金融机构:市场化运作、追求利益最大化,自主经营、自负盈亏、自求平衡、自我发展的金融企业

政策性金融机构:政府出资或以政府资本为主设立的,由政府依法赋予其特殊的职能,不以营利为目的,其业务经营的目标主要是贯彻落实政府经济政策的金融机构。

(四)金融机构的功能

便利支付结算

促进资金融通(创造信用工具)

降低交易成本

改善信息不对称

转移与管理风险

创造信用工具

二、金融机构体系的一般构成

(一)金融机构体系的形成与发展

不同国家不同发展阶段金融机构的类型既有共性也有差异,一般遵循:管理性机构+商业性机构+政策性机构

金融机构体系形成与发展的影响因素包括:经济状况、社会需求、技术条件、习惯等。

1、金融机构体系的定义

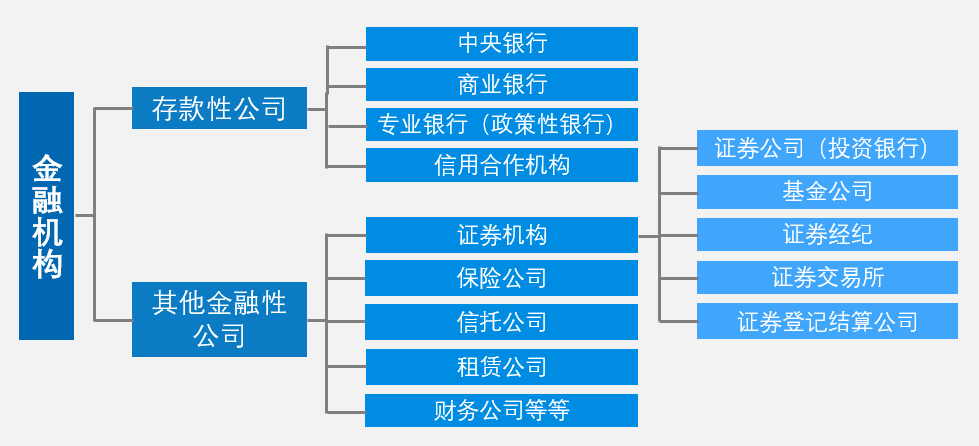

一国的金融机构体系是指在一个主权国家或独立经济体里存在的各类相互关联的金融机构。各国的金融机构体系因国情和经济金融发展水平的差异而各有特点。但是,各国在机构类型与构成上有基本的共性,即一般包括存款性公司(也叫存款类金融机构)和其他金融性公司(也叫非存款类金融机构)两大类。

2、存款性公司与其他金融性公司

存款性公司是指能够吸收存款并以存款作为其营运资金主要来源的金融机构。主要包括:中央银行;商业银行;专业银行;信用合作社。

其他金融性公司是指不以吸收存款为主要资金来源,不直接参与存款货币创造的各类金融机构的统称。特点为:

不直接参与货币的创造过程

资金来源与运用方式各异

专业化程度高,业务之间存在较大的区别

业务承担的风险不同,相互的传染性较弱

其他金融性公司包括:

投资类其他金融性公司

保险保障类其他金融性公司

非投资类和保险类的其他金融性公司,包括信托、租赁、财务公司等。

(二)金融机构体系的一般构成

1、中央银行

中央银行是各国金融体系的中心和主导环节,代表国家对金融机构实行监管、实施国家金融政策。

2、商业银行

商业银行是金融体系中的骨干。开展存贷款业务、结算业务,为客户办理支付清算,从而实现货币的周转,并起着创造存款货币作用的银行。

3、专业银行

专业银行是专门经营指定范围和提供专门性金融服务的银行。包括储蓄银行、农业银行、住房信贷银行等。

(1)储蓄银行:专门吸收居民储蓄存款,并为居民个人提供金融服务的银行。例如我国中国邮政储蓄银行的前身

(2)农业银行:专门为农林牧渔业的发展提供金融服务的银行;资金来源主要是政府用于农业发展的资金、发行债券、组合成员存款,以及根据有关法规出资团体的缴纳款等;资金运用主要是向农牧渔民创业和发展生产提供低息贷款;一般都是官方或半官方的金融机构。

(3)开发银行:专门为满足经济社会发展长期投资需要而设立的银行;具有投资量大、见效慢、周期长、风险大等开发性特点;多为国家或政府创办,不以盈利为目的。

(4)进出口银行:专门为对外贸易提供结算、信贷等国际金融服务的银行;宗旨是推动本国进出口贸易,加强国际间金融合作,一般是官方或半官方的金融机构。

(5)住房信贷银行:专门为居民购买住房提供金融服务的金融机构。

4、投资银行

投资银行主要利用资本市场为资金所有者和资金需求者提供金融服务的中介机构。在英国称为商人银行,在我国则指证券公司。

投资银行的业务范围:证券承销、证券交易、公司并购或资产重组、项目融资、风险投资、基金管理、投资顾问等。

美国商业银行和投资银行的发展大事记:

1933年以前,银行业和证券业两类业务相互融合。

1933年,《格拉斯——斯蒂格尔法》颁布要求两类业务必须由不同机构完成(分业经营)。

1999年,《金融服务现代化法》又打破了两者的界限,出现混业经营趋势。

5、保险公司

保险公司一方面通过出售保单吸收资金,另一方面又通过各种途径将其运用出去,因此具有了一定的信用中介功能。有人寿保险和财产保险等。

6、信用合作社

信用合作社是一种互助合作金融组织,有农村信用合作社和城市信用合作社。资金来源于合作社成员交纳的股金和吸收存款,贷款主要用于解决其成员的资金需要。

7、养老或退休基金

养老/退休基金的资金来源于雇主和雇员按照工资一定比例交纳的资金。

其资金运用于股票、债券或投资组合。

雇员在退休后,可取得一次付清或按月支付的退休养老金。

8、投资基金

投资基金也称为互助基金或共同基金,是通过公开发售基金份额募集资本,然后投资于证券的机构。

投资基金由基金管理人管理,基金托管人托管,以资产组合方式进行证券投资活动,为基金份额持有人的利益服务。

(1)封闭式基金与开放式基金

投资基金的运作方式可以采用封闭式基金或开放式基金:

封闭式投资基金是根据核准的基金份额总额在基金合同期限内固定不变,基金份额可以在依法设立的证券交易场所交易,但基金份额持有人不得申请赎回的基金。

开放式投资基金是以基金份额总额不固定,基金份额可以在基金合同约定的时间和场所申购或者赎回的基金。

(2)公墓基金和私募基金

按资金募集方式和来源可以划分为公墓基金和私募基金:

公募基金是以公开发行证券募集资金方式设立的基金

私募基金是以非公开发行方式募集资金所设立的基金。

对冲基金是私募基金的一种,是专门为追求高投资收益的投资人涉设计的基金。其最大的特点是广泛运用期权、期货等金融衍生工具,在股票市场、债券市场和外汇市场上进行投机活动,风险极高。

(3)公司型基金和契约型基金

契约型基金也被叫做信托型基金,是由基金经理人也就是基金管理公司,与代表受益人权益的信托人也就是基金托管人,二者订立了信托契约,从而发行的受益单位。

契约型基金没有基金章程,设立的法律性文件也是信托契约;契约型基金不具备法人资格。

契约型基金发行的是基金单位,也就是受益凭证;契约型基金会设置一段期限,在契约期满后基金运营会终止。

公司型基金是众多投资者为了共同的投资目的,从而组成了股份制投资公司,该公司以盈利为目的,然后再将公司资产投资于有价证券,属于证券投资基金。

公司型基金筹集资金的方式是发行股票,市场上的投资者购买了该股票,也就成为了该公司的股东,可以凭借股票来取得红利或者股息。