第二节 货币市场

一、资金融通与货币市场的产生

金融市场的起点一般认为是票据市场的出现。

我国货币市场的发展也有着久远的历史。

货币市场起点:公元前11世纪的周朝“泉府”。

改革开放以后,恢复发展了货币市场。

目前,我国的货币市场主要包括同业拆借市场、回购市场、票据市场、大额可转让定期存单市场等。

二、货币市场的特点

以期限在1年以内的金融工具为媒介进行短期资金融通的市场。

(一)交易期限短

货币市场是短期资金融通市场。

(二)流动性强

金融工具偿还期限的短期性;二级市场交易相当活跃。

(三)安全性高

发行主体的信用等级较高。

(四)交易额大

三、货币市场的功能

(一)政府、企业调剂资金余缺、满足短期融资需要的市场

解决政府收支先支后收的矛盾——国库券市场

短期融资是企业生产经营过程中最经常的融资需求

实现资金合理的收益回报

(二)商业银行等金融机构进行流动性管理的市场

商业银行等金融机构的流动性是指其能够随时应付客户提取存款或满足必要的借款及对外支付要求的能力。

流动性管理是金融机构资产负债管理的核心。

(三)一国中央银行进行宏观金融调控的场所

调控宏观经济运行所进行的货币政策操作主要在货币市场中进行。

(四)市场基准利率生成的场所

基准利率是市场利率的风向标。

货币市场交易的高安全性决定了其利率水平作为市场基准利率的地位。

四、国内货币市场

(一)同业拆借市场

同业拆借市场是指金融机构之间以货币借贷方式进行短期资金融通活动的市场。同业拆借市场的特点:

参与主体仅限于金融机构

同业拆借是在无担保的条件下进行的,是信用拆借

市场准入条件往往比较严格

我国同业拆借市场的主体目前包括大多数类型的金融机构,但金融机构进入同业拆借市场必须经中国人民银行批准。

1、同业拆借市场的形成与功能

同业拆借市场的产生源于中央银行对商业银行法定存款准备金的要求。

准备金不足的银行拆入资金--达到法定存款准备金的要求

准备金盈余的银行拆出资金--获得收益

资金的划转通过准备金账户进行,拆借期限很短

同业拆借市场的功能:

为商业银行提供准备金管理的场所,提高其资金使用效率

商业银行等金融机构进行短期资产组合管理的场所

2、同业拆借的期限与利率

(1)同业拆借的期限

隔夜、7天、14天、21天、1个月、2个月、3个月、4个月、6个月、9个月、1年等。其中最普遍的是隔夜拆借。

根据《同业拆借管理办法》:不同的金融机构所能拆借的最长期限也不相同。

(2)同业拆借利率

同业拆借利率是货币市场的基准利率,具有如下功能:

及时、灵敏、准确地反映货币市场的资金供求关系

对货币市场上其他利率具有导向和牵动作用

中央银行对同业拆借市场利率具有重要的影响

影响机制——同业拆借市场上的资金供给

影响工具——货币政策工具

3、我国同业拆借市场的发展

1996年1月,全国统一的同业拆借市场网络开始运行。

1996年6月,人民银行放开了对同业拆借利率的管制,形成了全国统一的同业拆借市场利率。

1998年之后,各类金融机构陆续被允许进入银行间同业拆借市场,交易量不断扩大,拆借期限不断缩短。

2007年1月4日,上海银行间同业拆放利率正式运行。

收看视频---同业拆借市场

请参与讨论:

(二)回购协议市场

1、回购协议与回购协议市场

回购协议是指证券持有人在卖出一定数量证券的同时,与证券买入方签订协议,双方约定在将来某一日期由证券的出售方按约定的价格再将其出售的证券如数赎回。

回购协议的特点:

实际上是以证券为质押品而进行的一笔短期资金融通。

同一项交易,从证券提供者的角度看是回购,从资金提供者的角度看是逆回购。

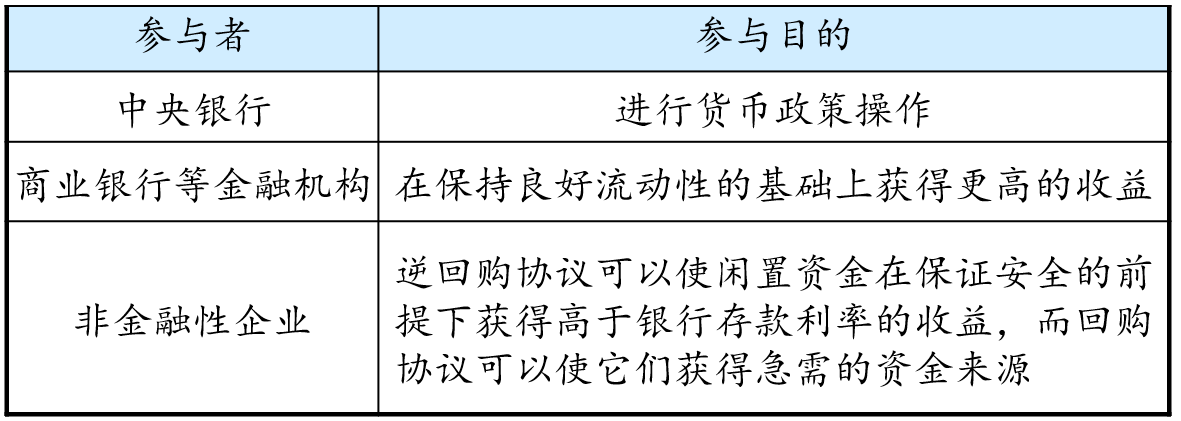

2、回购协议市场的参与者及其目的

中央银行、商业银行等金融机构、非金融性企业都是回购协议市场的重要参与者。

3、回购协议的期限与利率

(1)期限

从1天到数月不等,期限只有1天的称为隔夜回购,1天以上的称为期限回购协议。

(2)利率

回购利率是交易双方最关注的因素,这是因为借出资金者的利息收益取决于回购利率的水平。

回购利率与证券本身的年利率无关,与证券的流动性、回购的期限有密切关系。

完全担保的特点决定了回购利率通常低于同业拆借利率等其他货币市场利率。

回购利率的计算公式如下:

回购价格=售出价格+约定利息

(三)国库券市场

国库券是国家政府发行的期限在1年以内的短期债券。高安全性、高流动性是国库券的典型特征。

1、国库券的发行市场

(1)国库券的发行人

国库券的发行人是政府财政部门。在大多数发达国家,所有由政府发行的债券统称为公债,但只有中央政府发行的1年期以内的债券才称为国库券。

政府财政部门发行国库券的主要目的有两个:

为了融通短期资金,调节财政年度收支的暂时不平衡,弥补年度财政赤字。此外,通过滚动发行国库券,政府可以获得低息、长期的资金来源用以弥补年度的财政赤字。

作为一项重要的财政政策工具,实现调控宏观经济的目的。

(2)国库券的发行方式

贴现发行方式即政府以低于国库券面值的价格向投资者发售国库券,到期后按面值偿付,面值与购买价之间的差额即为投资者的利息收益。

国库券通常采取拍卖方式定期发行。

(二)国库券的流通市场

国库券流通市场参与主体广泛,一级交易商发挥做市商的职能。

主要参与者:

1、中央银行

中央银行只能在流通市场上参与国库券的买卖。

公开市场是指中央银行买卖国库券的市场。中央银行仅与市场的一级交易商进行国库券的现券买卖和回购交易。

2、商业银行等金融机构

非金融企业和居民个人参与国库券市场的交易活动大都通过金融中介机构。

(三)我国国债市场

长期以来,我国国债发行以1、3、5、7、10年期限国债为主要品种,短期国债发行频次较低、市场规模不大。

1996年,为配合公开市场业务的启动,财政部曾发行两期国库券,金额348.7 亿元。

2002年,财政部又象征性地发行355亿元的国库券。

2015年,为进一步完善国债收益率曲线,优化国债期限结构,财政部建立国库券定期发行机制,自2015年二季度起每月滚动发行一次6个月期国库券,自第四季度起每周滚动发行一次3个月期国库券。

(四)票据市场

票据市场是各类票据发行、流通和转让的市场。

1、商业票据市场

(1)商业票据的发行市场

商业票据的发行主体包括工商企业以及各类金融公司。低成本的融资特征使商业票据成为银行贷款的重要替代品。

商业票据的投资人极其广泛,商业银行、保险公司、非金融企业、信托机构、养老基金、货币市场基金等都是商业票据的购买者。

商业票据的发行方式:

直接募集:不经过交易商或中介机构,商业票据的发行人直接将票据出售给投资人,好处在于节约了付给交易商的佣金

交易商募集:发行人通过交易商来销售自己的商业票据,市场中的交易商既有证券机构,也有商业银行

无论是直接募集还是交易商募集,商业票据大都以贴现方式发行。

(2)商业票据的流通市场

商业票据的流通市场不发达。商业票据的持有者一般都将票据持有到期。如果票据的持有者有迫切的现金需要,他可以把票据回售给交易商或发行人。

短期融资券采用信用发行,企业可自主确定每期融资券的期限,但最长不超过365天,发行人主要是大型优质企业。

2、银行承兑汇票市场

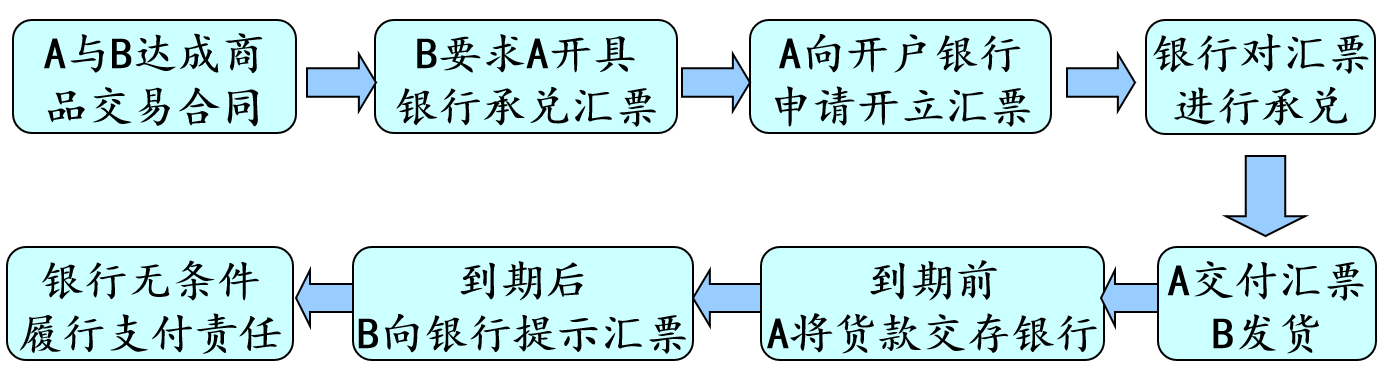

(1)承兑

承兑是指商业汇票到期前,汇票付款人或指定银行确认票据记明事项,承诺在汇票到期日支付汇票金额给汇票持有人并在汇票上签名盖章的票据行为。

银行承兑汇票广泛应用于国际与国内贸易。

承兑流程如下:

3、票据贴现市场

票据贴现市场可以看作是银行承兑汇票的流通市场。

上例中,如果B公司在持有此张银行承兑汇票期间有融资的需要,它可以将还没有到期的银行承兑汇票转让给银行,银行按票面金额扣除贴现利息后将余额支付给公司。

贴现利息的计算公式:

贴现利息=汇票面额×实际贴现天数×月贴现利率/30

实际获得的贴现金额=汇票面额-贴现利息

转贴现与再贴现

票据贴现市场的功能:

贴现为企业提供了融资服务

转贴现满足金融机构间相互融资的需要

再贴现成为中央银行调节实施货币政策的重要手段

我国票据市场主要包括银行承兑汇票市场和票据贴现市场。

4、中央银行票据市场

中央银行票据是指中央银行向商业银行发行的短期债务凭证,其实质是中央银行债券。

发行目的:

减少商业银行可以贷放的资金量,进而调控市场中的货币量

丰富了公开市场业务操作工具

我国中央银行票据的发行始于2002年,2010年累计发行4.2万亿元,达到最高值。

(五)大额可转让定期存单市场

大额可转让定期存单是由商业银行发行的具有固定面额、固定期限、可以流通转让的大额存款凭证。

1、大额可转让定期存单市场的产生与发展

1961年2月,花旗银行为了规避“Q条例” 而发行。它与普通定期存款的区别在于:存单面额大,存单不记名,二级市场非常发达。

大额可转让定期存单将活期存款的流动性和定期存款的收益性合为一体,从而吸引了大批客户。

2、大额可转让定期存单市场的功能

◆ 大额可转让定期存单市场便成为商业银行调整流动性的重要场所

大额可转让定期存单市场诞生后,商业银行发现通过主动发行大额可转让定期存单增加负债也是其获取资金、满足流动性的一个良好途径,而不必再持有大量的、收益较低的流动性资产。于是,商业银行的经营管理策略也在资产管理的基础上引入了负债管理的理念。

◆ 大额可转让定期存单市场满足了大宗短期闲置资金拥有者对流动性和收益性的双重要求

大额可转让定期存单市场的投资者种类众多。大额可转让定期存单到期前可以随时转让流通,具有与活期存款近似的流动性,但与此同时又拥有定期存款的收益水平,兼具流动性和收益性的特点。

3、大额可转让定期存单市场的期限

最短14天;多为1个月到4个月;超过6个月的较少

4、大额可转让定期存单市场的利率

有固定的,也有浮动的,浮动利率的存单期限较长

利率水平的决定因素包括发行银行的信用评级、存单的期限、存单的供求量。

5、我国的大额可转让定期存单市场

1986年,中国银行和交通银行开始发行。

1989年,中国人民银行制定相应的管理办法。此时我国的大额可转让定期存单普遍具有面额小、利率高于同期限的定期存款利率、购买者绝大部分是城乡居民个人的特点,存单流动性很差,始终未能形成二级市场。大额可转让定期存单成为商业银行变相高息揽存的手段。

1998年,中国人民银行停止了大额可转让存单的发行。

2015年6月,为拓宽商业银行等存款类金融机构负债产品市场化定价范围,推进利率市场化改革,中国人民银行制定了《大额存单管理暂行办法》,我国的大额可转让定期存单市场重新恢复运行。