第二节 利率

一、利率

利息率(简称利率)是一定时期收取的利息同借出款(本金)数额的比例,它是决定利息数量的因素与衡量标准。

利息率的表示方法有三种:年利率、月利率和日利率。

年利率一般按本金的百分之几表示,月利率是按本金的千分之几表示,日利率按本金的万分之几表示。

在实际工作中,年、月、日利率可互相换算,换算方法为:

年利率除以12(月)为月利率,除以360(天)为日利率

月利率乘以12、日利率乘以360则为年利率

月利率除以30(天)为日利率,而日利率乘以30(天)为月利率。

中国习惯上把年利率、月利率和日利率都称之为“厘”,但意义则不同:年利率1厘指1%,月利率1厘指0.1%即千分之一,日利率1厘指0.01%即万分之一。有时也使用“分”,“分”是“厘”的10倍。

二、利率的分类

(一)名义利率和实际利率

名义利率就是直接以货币表示的,市场通行使用的票面利率。

实际利率是名义利率扣除通货膨胀因素以后的真实利率。

名义利率和实际利率的关系可以用公式表示为:实际利率=名义利率-通货膨胀率

划分名义利率与实际利率的意义在于,它为分析通货膨胀下的利率变动及其影响提供了依据与工具,便利了利率杠杆操作。

两个公式分别表示了名义利率和实际利率二者之间粗略的关系和精确的关系。

注意:这里所说实际利率不同与会计上的实际利率,会计上的实际利率是指实际入账的利率。

(二)短期利率与长期利率

--短期利率是指融资时间在1年期以内的利息率。

--长期利率是融资时间在1年以上的利息率。一般长期利率高于短期利率水平。

(三)存款利率与贷款利率

--存款利率是指客户在银行或其他金融机构存款所取得的利息额与存款本金的比率。

存款利率的高低直接影响存款者的收益和金融机构的融资成本,对金融机构所能集中的资金数量有着重要影响。

--贷款利率是指银行和其他金融机构发放贷款所收取的利息额与贷款本金的比率。

贷款利率的高低决定着产业利润在企业和银行之间的分配,从而决定着金融机构的利息收入和借款人的筹资成本,影响着借贷双方的经济利益。

(四)固定利率与浮动利率

--固定利率是指利息率在整个借款期间内固定不变,不随借贷资金的供求状况和市场利率的波动而发生变化。

固定利率的主要优点是容易计算借款成本,简便易行,比较适宜于短期借款或市场利率变化不大的情况。

--浮动利率又称可变利率,是指利息率随着市场利率的波动而定期调整变化的利率。

浮动利率的借款人在计算借款成本时比较困难、繁杂。但由于借贷双方可以共同承担利率变化的风险,利息的负担与资金供求状况密切结合,这种利率比较适宜于中长期贷款

(五)市场利率、官方利率与行业利率

--市场利率是在金融市场上由借贷资金供求关系直接决定并由借贷双方自由议定的利息率。包括借贷双方直接融资时协商的利率和金融市场买卖各种有价证券时的利率。

市场利率是借贷资金供求状况变化的指示器。

--官方利率是政府货币管理当局或中央银行确定发布的,各级金融机构都必须执行的各种利息率。 美国美联储也会规定联邦基金利率和再贴现利率

--由民间金融组织如银行公会所确定的利率是行业公定利率。

(六)基准利率和一般利率

基准利率是指在整个利率体系中起主导作用的利率,它的变化决定了其他利率的变化。

基准利率必须具备以下几个基本特征:

(1)市场化。这是显而易见的,基准利率必须是由市场供求关系决定,而且不仅反映实际市场供求状况,还要反映市场对未来的预期;

(2)基础性。基准利率在利率体系、金融产品价格体系中处于基础性地位,它与其他金融市场的利率或金融资产的价格具有较强的关联性;

(3)传递性。基准利率所反映的市场信号,或者中央银行通过基准利率所发出的调控信号,能有效地传递到其他金融市场和金融产品价格上。

(七)即期利率和远期利率

⚫即期利率(Spot Interest Rate)是指对不同期限的金融工具以复利形式标示的利率,即在持有到期之前不支付利息、到期一次性还本付息时,按复利原则计算所适用的利率。

我国自2015年10月24日以来实行的1年期、2年期、3年期定期存款单利分别为1.5%、2.1%、2.75%,按复利计息的即期利率则分别为1.50%、2.0784%、2.6778%。

⚫远期利率(Forward Interest Rate)是指隐含在给定即期利率中的从未来某一时点到另一时点的利率,即以未来某一时点作为起始点计息时所适用的利率

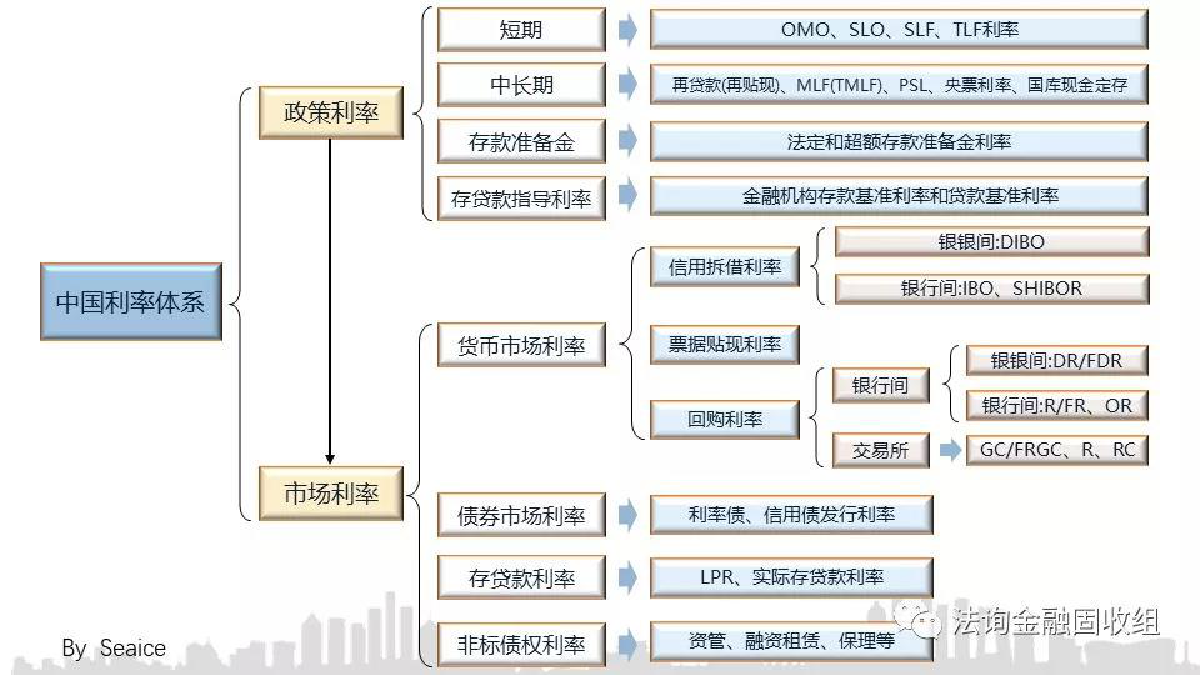

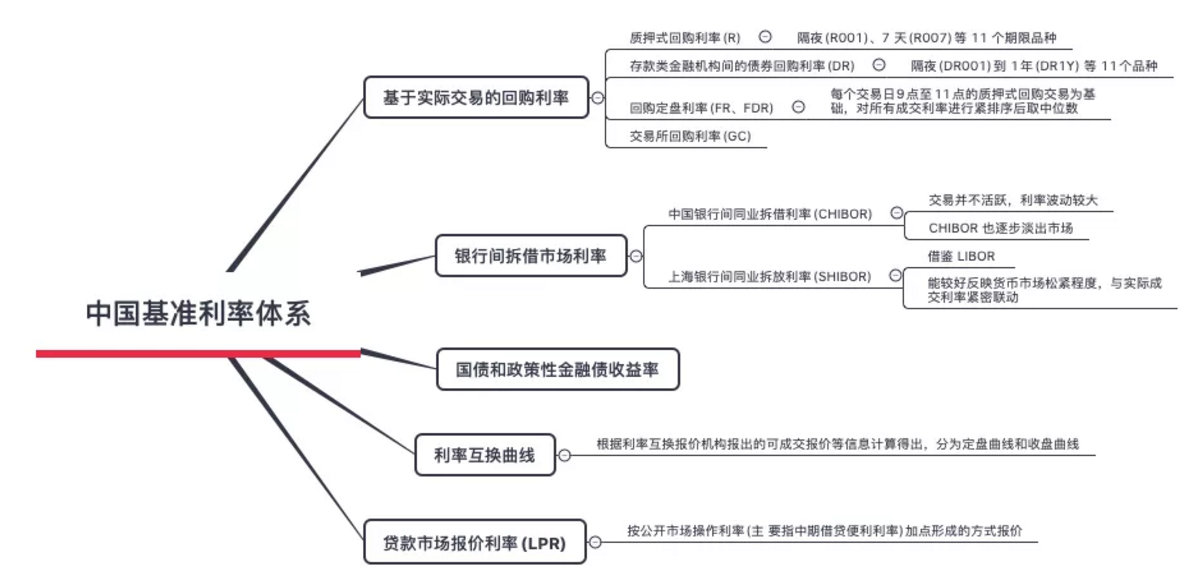

三、我国的利率体系

详情请参阅:

视频:利率的计算 北京信息科技大学 徐文彬

视频:利率的种类 北京信息科技大学 徐文彬