第五节 商业银行的存款创造

教学视频:《商业银行的存款创造》

主讲教师: 北京信息科技大学 陈雪红副教授

教学材料:

一、商业银行存款货币创造的基本原理

(一)存款创造的含义

存款创造是指商业银行先利用其自身吸收存款以及获取各项资金来源的有利条件,再通过发放贷款、从事投资、办理结算等业务活动,从而衍生出更多的存款,达到扩大信贷规模、增加货币供应量的行为。

具有存款创造的银行包括:

1、中央银行

发行银行券;

为商业银行的存款创造提供相应的条件;

2、商业银行

提供信用,且提供信用的规模并不完全受现金存款的限制。

(二)存款创造的相关因素

1、原始存款

原始存款是指商业银行吸收的现金存款或中央银行对商业银行的再贷款所形成的存款。原始存款是存款货币创造的基础,且存款创造是针对整个银行体系而言,不是单个银行。

2、派生存款

派生存款是相对于原始存款而言的,是指由商业银行以原始存款为基础、运用信用流通工具和转账结算的方式发放贷款或进行其他资产业务时,所衍生出来的、超过最初部分存款的存款。

派生存款只能在银行体系内部的现实的信用活动中,通过信用流通工具的使用以及转账结算的条件下才能形成。

3、准备金

存款准备金是为了限制商业银行信贷扩张和保证客户提取存款,以及为资金清算的需要而准备的资金。

中央银行通过对存款准备金比率的限制与调整,可以影响商业银行的存款创造能力,进而调节整个社会的货币供应量。

法定存款准备金是指中央银行在法律赋予的权限范围内,为了影响商业银行的存款创造能力和货币供给能力,要求商业银行按照规定的比率上存中央银行的资金,具有法律效力。

存款准备金=法定准备金+超额准备金

法定准备金=法定准备金率×存款总额

其中存款准备金=库存现金+商业银行在中央银行的存款

二、商业银行存款创造的前提条件

(一)银行创造信用流通工具

商业银行的存款创造包括两层含义:

1、信用工具的创造

即存款货币、各种票据等信用工具创造的过程;

2、信用量的创造

即扩大信贷规模、进而扩大货币供应量。

3、二者之间的关系

信用工具的创造是信用量创造的前提,信用量的创造是信用工具创造的结果。

(二)部分准备金制度

在部分准备金制度下,商业银行对于吸收的存款,则不需要为此保留等额的现金准备以应付提现,而只是按照中央银行发布的法定存款准备金比率,留下规定比例的现金,并上存中央银行,其余的资金就可以用于放款和投资,如此循环下去,就会形成多倍的存款创造。

(三)非现金结算制度

非现金结算是在银行活期存款的基础之上,通过签发支票和活期存款的转移,来完成货币的收付。这种结算方式下的资金,以活期存款方式从一个存款账户转移到另一个存款账户,用于支付的货币仍然留在银行里,只是银行的债权人发生了变化,实质上的现金并不流出银行系统。

三、存款创造的过程

收看视频--存款创造的过程,并参与讨论:

(一)派生存款乘数的导出

1、派生存款创造的实例

假定法定准备金率为20%,再假定银行客户会将其一切货币收入以活期存款方式存入银行。在这种情况下,甲客户将100万元存入自己有账户的A银行,银行系统就因此增加了100万元准备金。A银行按法定准备金率保留20万元作为准备金存入中央银行,其余80万元全部贷出。

假定是借给一家公司用来买机器,机器制造厂乙得到这笔从甲银行开来的支票又全部存入与自己有往来的B银行,B银行得到这80万元支票存款后留下16万元作为准备金存入中央银行,然后再贷放出去64万元;

得到这笔贷款的丙厂商又会把它存入与自己有业务关系往来的C银行,C银行留其中12.8万元做准备金存入自己在中央银行的账户上,然后再贷出51.2万元。

由此,不断存贷下去......各银行的存款总和是:

贷款(派生存款)总和为:

2、货币创造乘数

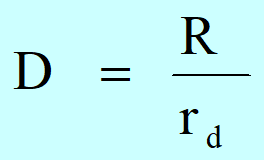

从这个例子可以看出,存款总和(用D表示)同这笔原始存款(用R表示)及法定准备金率(用![]() 表示)之间的关系为:

表示)之间的关系为:

公式中![]() 称为货币创造乘数,用k表示的话,则有k=

称为货币创造乘数,用k表示的话,则有k=![]() ,它是法定存款准备金率的倒数。

,它是法定存款准备金率的倒数。

派生存款乘数既可称为货币创造乘数,又可称为派生倍数或存款扩张倍数。

3、货币创造乘数与法定存款准备金率之间的关系

派生存款乘数的大小和法定准备金率有关,法定存款准备金率越大,乘数就越小。

(二)修正和完善后的派生存款乘数

进一步放宽上述公式的条件,即考虑存款创造过程中各自漏出因素,对派生倍数进行修正和完善。

1、银行保留超额准备金

在法定准备金之外,银行保留一定数量的超额准备金,且超额准备金与活期存款在数量上保持着某种相对固定的比例关系,存款乘数将因此变小。

用![]() 表示超额准备金率,则加上超额准备金的存款货币派生乘数就变为:

表示超额准备金率,则加上超额准备金的存款货币派生乘数就变为:

2、客户提取部分现金

银行客户在接受贷款后,会提取一部分现金用于支出,这部分现金因流出银行体系(称为现金漏损),也会限制存款货币派生乘数。

用![]() 表示现金漏损率,即提取现金占活期存款的比例,则加上现金外流的派生存款乘数为:

表示现金漏损率,即提取现金占活期存款的比例,则加上现金外流的派生存款乘数为:

3、支票存款转为定期存款

支票存款也有可能转为定期存款,这部分新增定期存款不再参与存款创造。

将占可签发支票的活期存款转为定期存款的比例t 乘以其法定准备金率 r',再列入货币创造乘数的分母。这样,经过修正的存款货币派生乘数为: