第八章 商业银行的存款创造

第三节 商业银行的主要业务

重难点讲解与练习

重难点一:银行的被动负债——存款业务的重要性

存款业务对于商业银行十分重要:

存款业务是商业银行发展的资金源泉。商业银行发展的基石就是依靠存款业务,如果一家银行没有人存款,就意味着它根本没有存在的价值,其他业务也根本发展不起来。银行靠的就是手中庞大的资金,如果银行吸收不到大量的存款,就没有办法给其他发放贷款,进行投资。商业银行80%的资金来源都是来自存款和派生存款。

存款业务的规模对商业银行发展的规模起到决定性作用。商业银行其他业务发展,都是根据存款业务的规模,而进行定位的。也就是说,银行存放的资金,不能有足够的资金用来放贷或投资,来维持正常运营就以为会倒闭。一般来说,存款业务规模越庞大,商业银行发展的其他业务就会越多,也越有底气,能让银行平稳的发展。

存款业务具有很强的功能性,能将负债变成资产,让商业银行立于不败之地。每一笔银行存款都是变成银行资产的重要筹码,也就是说,银行存款业务被定为负债,也只是短期的,而从更长远来看,它就是商业银行的一笔变相资产,因为用户的存款,大多数时间都是放在银行保管,使用权在银行手中。

存款业务有利于商业银行拓展品牌,扩大知名度。对银行来说,存款业务规模越大,接触到的客户就越多,相比之下,办理存款业务的客户规模远远大于办理其他业务的客户。一家商业银行设定网点,往往都是根据存款业务而定的,在某种程度上让其跟当地人群发生深入的关系。

收看视频---银行的储蓄业务,并参与讨论:

重难点二:银行卡——借记卡还是贷记卡?

银行卡是由商业银行(或发卡机构)发行的具有支付结算、汇兑转账、储蓄、循环信贷等全部或部分功能的支付工具或信用凭证。银行卡分为借记卡和贷记卡:

借记卡又称储值卡,是指银行发行的一种要求先存款后使用的银行卡。

贷记卡又称信用卡,是指由商业银行或非银行发卡机构向其客户提供具有消费信用、转账结算、存取现金等功能的信用支付工具。(我国目前尚不允许非银行发卡机构发行信用卡)。

重难点三:如何正确界定“广义”和“狭义”的表外业务?

(一)国际通用划分标准——巴塞尔委员会的划分标准

巴塞尔委员会将表外业务分为两大类:

一是或有债权/债务,即狭义的表外业务。包括:贷款承诺、担保、金融衍生工具、投资银行业务。

二是金融服务类业务,包括信托与咨询服务、支付与结算、代理人服务、与贷款有关的服务、进出口服务等。(无风险,或低风险)

(二)收看视频--银行的表外业务,并参与讨论

重难点四:商业银行提供担保类业务时,风险来自哪里?如何规避风险?

商业银行提供以下担保类表外业务:

商业信用证:主要用于国内与国际贸易结算。

银行承兑汇票:国内与国际贸易中,以银行为承兑人的可流通转让的远期汇票。汇票一经承兑,银行即负有不可撤消的第一性的到期付款责任。

备用信用证:银行为其客户开立的保证书,广泛使用于进出口交易、保证付款或履约中,如在大型工程承包中保证投标人履行其职责,在融资过程中保证借款人到期还款,在货到付款、技术交易以及租赁业务等交易中作付款保证等。

商业银行在进行担保时,有可能面临如下的风险:

开证申请人由于种种原因不付款赎单。信用证开证时,开证申请人并不需要向开证行交清全部货款,只需交纳一定数量的保证金(保证金占比较小),由银行垫付大部分资金。当信用证到期,开证申请人无力支付或由于其他原因不支付银行垫款,那么银行的垫款将难以收回。

申请人与受益人勾结进行欺诈。申请人伪造进口合同骗取银行开证,受益人伪造单据骗取银行付款,开证行将受到损失。

开证行指定的付款行也可能承担一定的风险。比如出口商A的欺诈行为被进口商B发现而受到起诉,B要求法庭向开证行C发出禁付令,于是c被禁止付款。而在此之前,指定付款行D在单证相符的情况下已经付款给A,那么D将被开证行c拒付,从而蒙受损失。

在担保业务中,银行应采取严格的风险防范措施:

充分调查开证申请人的资信状况

从法律上规范并完善开证申请人、开证行在整个担保业务的手续

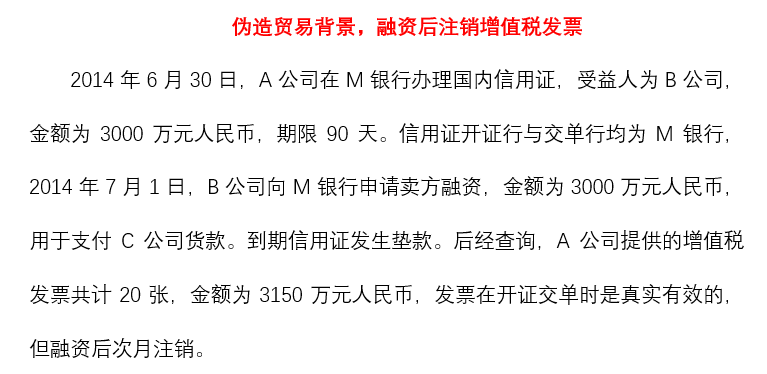

案例:

课堂讨论:作为银行,应采取哪些措施来防范此类风险?

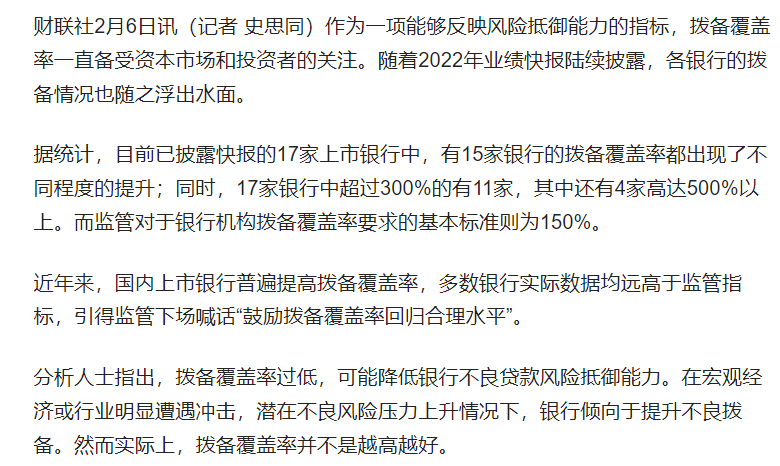

重难点五:损失准备金与拨备覆盖率

准备金,亦称“拨备”、“储备金”。

准备金覆盖率(拨备覆盖率),也称为“拨备充足率”,是实际上银行贷款可能发生的呆、坏账准备金的使用比率。拨备覆盖率(也称为“拨备充足率”)是实际上银行贷款可能发生的呆、坏账准备金的使用比率。

不良贷款拨备覆盖率是衡量商业银行贷款损失准备金计提是否充足的一个重要指标。该项指标从宏观上反映银行贷款的风险程度及社会经济环境、诚信等方面的情况。

依据《股份制商业银行风险评级体系(暂行)》,拨备覆盖率是实际计提贷款损失准备对不良贷款的比率,该比率最佳状态为100%。

公式为:

拨备覆盖率=(一般准备+专项准备+特种准备)/(次级类贷款+可疑类贷款+损失类贷款)×100%

收看视频---贷款损失准备金

视频简介:贷款损失准备金的定义/2018年3月我国贷款损失准备监管新要求

课堂讨论:拨备覆盖率是否越高越好?

一则新闻:

重难点六:永续债能永续吗?

收看视频---我国首单银行永续债

视频简介:2019年1月25日中国银行首单永续债发行成功

永续债的相关知识:http://www.scio.gov.cn/ztk/38650/39893/index.htm