Fiancial Classification Evaluation-Model comparison 分类算法在金融应用中的结果评估——模型对比分析

上一节

下一节

主要知识点:

1.综合评估金融分类模型性能的方法——接受者操作特征曲线(ROC曲线)

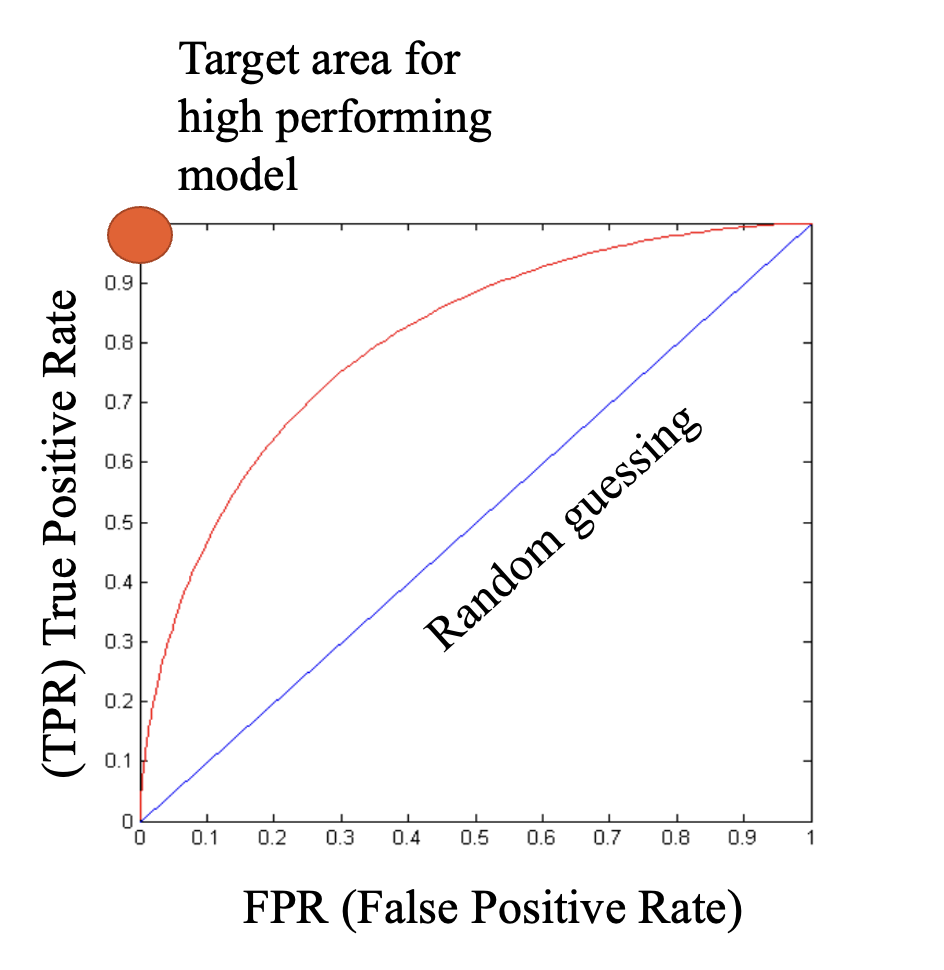

ROC曲线是用于显示分类器在不同评分阈值上的真正率和假正率之间的平衡的图形化方法。其中,真正率TPR等于真正除以真正与假负的和,等于召回率,假正率FPR等于假正除以假正与真负的和,表示原本的负样本中被预测为正样本的比例。

如下图所示,图形中(0,0)处,表示真正率和假正率的取值都为0,也就是说模型把所有的样本都预测为负样本。而图形中(1,1)处,表示真正率和假正率的取值都为1,也就是说模型把所有的样本都预测为正样本。同时,图形中(0,1)处表示模型的预测完全正确,是完美的模型。因此模型的ROC曲线越接近左上方,表示模型的表现越优。另外,连接(0,0)和(1,1)对角线的直线表示随机猜测的模型,随机猜测是指以固定的概率将样本分类为正类,而不考虑其属性。

2.ROC曲线的计算过程

步骤1,分类器需要返回连续型的输出值,例如贝叶斯分类器中的后验概率;步骤2,按照返回值的大小进行降序排序;步骤3,将每个返回值作为划分阈值,将大于等于该阈值的样本划分为正类,其它划分为负类;步骤4,计算每个阈值的真正率和假正率,从而画出最终的ROC曲线。