5.3.1 第三方支付的概念

如前所述,第三方支付是指具备一定实力和信誉保障的独立机构,通过与网联对接而促成交易双方进行交易的网络支付模式,它分为网关型和信用担保型两种类型。本节的第三方支付指的是信用担保型的第三方支付。

在使用第三方支付平台交易时,买方选购商品后,使用第三方平台提供的账户进行货款支付,由第三方通知卖家货款到达,进行发货;买方检验物品后,再通知付款给卖家,第三方再将款项转至卖家账户。第三方支付以银行的支付结算功能为基础,向政府、企业、事业单位提供中立的、公正的面向用户的个性化支付结算与增值服务。在第三方支付服务商的运营过程中,逐渐体现其优势所在,例如,它可以提高支付效率,降低交易风险,提高交易成功率,降低了交易、支付过程中的多种成本,同时,推动了电子银行业务的发展,使更多的消费者享受到电子商务所带来的便捷。

5.3.2 第三方支付的优缺点

相比其他的支付方式,第三方支付主要有如下优点:

(1)保密性好。银行卡信息或其他账户信息仅需要告诉支付中介,而无需告诉每一个收款人,降低了信用卡或其他账户信息失密的风险;

(2)支付成本低。支付平台集中了大量的交易,形成规模效应,可以有效降低支付成本;

(3)使用方便。对支付者而言,它只需要熟悉第三方支付简单的操作方法,不需要考虑背后复杂的实现过程;

(4)安全可靠。第三方支付的担保功能可以在一定程度上保证交易商品或资金的安全性;

(5)付款方式灵活。第三方支付平台合作金融机构数量众多,支持多种不同的付款方式,用户可以灵活地选择自己方便付款方式进行支付或充值。

同时第三方支付同样也存在一些缺点。主要包括:

(1)第三方支付还不是一种独立的支付方式,需要其他实际的支付方式支持才能完成支付操作;

(2)付款人的银行卡信息将暴露给第三方支付平台,如果这个支付平台的信用不好或保密手段欠佳,将给付款人带来一定的风险;

(3)由于有大量资金寄存在支付平台账户内,而第三方平台非金融机构,而平台一旦破产或所有者跑路,会存在资金不能兑付的风险。

5.3.3 第三方支付的工作流程

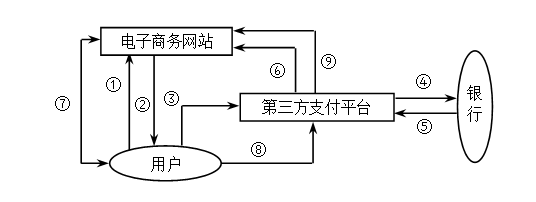

第三方支付平台的工作流程主要分三步:一是将买方货款转拨到第三方平台所在账户;二是当转账成功后通知卖方发货;三是接收买方确认货物信息后,货款转拨到卖方账户。一次成功的第三方支付过程包括九个环节,其具体流程如图5-4所示。

图5-4 第三方支付工作流程

① 买方(网上用户)进入买方市场(电子商务网站),浏览自己所需商品的信息。

② 买方如果觉得某件商品合适,就和卖方达成交易协议,卖方发送信息通知买方到与其结盟的第三方支付平台进行支付。

③ 买方进入第三方支付平台,提交其账户和密码及所付款额等信息给第三方平台。

④ 第三方支付平台接收到买方提供的银行账户信息后,进入买方账户所在银行,对其提供的账户信息进行验证。

⑤ 验证成功后,第三方支付平台将买方所应支付的款额转拨到第三方支付平台所在账户,对其进行临时保管。

⑥ 第三方支付平台通知与其结盟的电子商务网站,买方应付货款已到,准备发货。

⑦ 电子商务网站配送商品到买方手中。

⑧ 买方收到商品后进行验证,如果满意就发送信息给第三方支付平台,确认商品已经验收,同意付款。

⑨ 第三方支付平台接收到用户确认信息后,将其临时保存的货款转拨给卖方,完成了一次完整的支付过程。

由此可见,第三方支付平台对整个支付流程全面介入,进行监管。买卖任何一方出现不满意,都可以通过第三方支付平台进行调节,直至双方满意。这样就使得支付能够顺利地完成,减少了交易的风险和成本,促进了电子商务的极大发展。

5.3.4 我国第三方支付的发展历程

从我国第一家第三方支付企业1999年诞生至今,第三方支付已经走过了20年的发展历程。根据艾瑞咨询的数据,2018年中国第三方支付综合支付交易规模达到312万亿元,最近5年的复合增长率达到100%以上。我国第三方支付的发展大致经历了以下三个阶段:

第一阶段:萌芽阶段(1999 ~ 2004年)。1999年成立的北京首信和上海环迅两个企业是中国最早的第三方支付企业,由于电子商务在中国的缓慢发展,其影响力一直不大。直到2004年12月阿里巴巴公司支付宝的推出,在淘宝购物平台的强大影响下,其业务取得了突飞猛进的发展,第三方支付的交易规模也呈飞速增长趋势,仅用4年时间便以超过2亿使用用户的绝对优势胜过美国的PayPal,成为全球最大的第三方支付平台。此阶段由于第三方支付还处于早期发展阶段,其影响力和覆盖范围均有限。

第二阶段:快速发展阶段(2005~2013年)。继阿里巴巴公司的支付宝推出后,国内企业相继出现了安付通、买卖通、微信支付、e拍通、网银在线等产品,使得第三方支付平台呈现迅猛的发展态势,第三方支付企业进入了持续稳定的“黄金”增长期。由于这一时期第三方支付企业集中发展且影响力逐渐增大,甚至对银行等实体金融造成了较大冲击,导致它们之间竞争相当激烈。因此,从2005年开始,国务院及相关部门陆续发布了一系列相关政策措施用于规范电子商务市场的发展和网上支付环境建设。 这一时期政府对于第三方支付的态度是积极鼓励、引导和规范,第三方支付企业利用这一有利时机和环境不断拓展业务范围和大力发展多样性经营。

第三阶段:审慎发展阶段(2014年至今)。由于国内的第三方支付发展迅速,存在片面发展和安全风险等隐患,因此从2014年开始,央行相继出台了《关于暂停支付宝公司线下条码(二维码)支付等业务意见的函》、《关于加强商业银行与第三方支付机构合作业务管理的通知》、《网络支付业务管理办法》、《非银行支付机构分类评级管理办法》、《二维码支付业务规范》、《银行卡受理终端业务准入规则》等一系列的政策和规范,引导第三方支付行业有序、健康发展。