第三节 质量控制准则

一、业务质量控制的目标和要素

1.《会计师事务所质量控制准则第5101号》

2.《中国注册会计师审计准则第1121号》

5101号从会计师事务所层面上进行规范,适用于包括历史财务信息审计业务在内的各项业务,1121号从执行审计项目的负责人层面上进行规范,仅适用于历史财务信息审计业务。

5101是1121的制定依据。

目标:

1.会计师事务所及其人员遵守执业准则和适用的法律法规的规定;

2.会计师事务所和项目合伙人出具适合具体情况的报告。

要素:

1.对业务质量承担的领导责任;

2.相关职业道德要求;

3.客户关系和具体业务的接受与保持;

4.人力资源;

5.业务执行;

6.监控。

二、对业务质量承担的领导责任

首席合伙人(主任会计师)对会计师事务所的执业质量负主体责任。审计业务主管合伙人(股东)、质量控制主管合伙人(股东)对会计师事务所的审计业务质量负直接主管责任。审计业务项目合伙人(股东)对组织承办的具体业务项目的审计质量负直接责任。

1、对主任会计师的总体要求——建立健康的高层基调

2、行动示范和信息传达

3、树立质量至上的意识

4、委派质量控制制度运作人员

三、相关职业道德要求

不仅包括诚信、独立、客观和公正、专业胜任能力和应有的关注、保密、职业行为等,还包括遵守有关职业道德的具体规定。

四、客户关系和具体业务的接受与保持

(1)能够胜任该项业务,并具有执行该项业务必要的素质、时间和资源。

(2)能够遵守相关职业道德要求。

(3)已考虑客户的诚信,没有信息表明客户缺乏诚信。

五、人力资源

六、业务执行

(一)指导、监督与复核

(二)咨询

(三)意见分歧

(四)项目质量控制复核

是指会计师事务所挑选不参与该业务的人员,在出具报告前,对项目组作出的重大判断和在准备报告时形成的结论做出客观评价的过程。

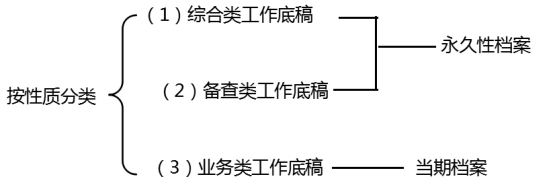

七、业务工作底稿

对于当期档案,自审计报告签发之日起,至少保管10年。

八、监控

(一)确定质量控制制度的完善措施

(二)与会计师事务所适当人员沟通已识别的质量控制制度在设计、理解和执行方面存在的缺陷。

(三)由会计师事务所适当人员采取追踪措施,以对质量控制政策和程序及时作出必要的修正。

会计师事务所对已完成业务进行检查,周期最长不得超过三年。在每个周期内,应对每个项目负责人的业务至少选取一项进行检查。

每年至少一次将质量控制制度的监控结果,传达给项目负责人及其他适当人员。