第五节 审计组织

一、政府审计机关及其人员

政府审计机关是代表政府依法行使审计监督权的行政机关,它具有宪法赋予的独立性和权威性。政府审计机关实行统一领导分级负责的原则。国务院设审计署,在总理领导下负责组织领导全国的审计工作,并对国务院负责并报告工作。

(一)政府审计模式

1.立法模式

最高审计机关隶属于立法机关,即议会或国会。审计部门依据法律赋予的权力独立行使审计权,一般直接对议会负责,向议会报告工作。审计部门只有调查权,没有处理权。

这种模式的国家审计机关独立性强,有较高的权威。

英国是这一类型审计制度的先驱,美国、加拿大、澳大利亚、奥地利等国家也采用这一模式,许多发展中国家也采用这一模式,这是一种被最广泛采用的国家审计制度模式。

2、司法模式

司法型的政府审计制度最早起源于法国。它的特点是政府审计拥有司法权,审计官员享有司法地位。

这种政府审计模式的独立性和权威性都很高 。

这种模式多为西欧大陆和南美洲一些国家采用,非洲的一些法语国家也先后按照这种模式建立起当代政府审计制度。

3.行政模式

国家最高审计机关隶属于政府行政部门,它是政府的一个职能部门,根据政府所赋予的职责权限实施审计,并对政府负责。

这类审计制度下的审计机关的独立性和权威性都比较差。

属于这一类型的国家主要有瑞典、泰国、沙特阿拉伯、前苏联东欧国家等,以亚洲和非洲国家为多。

4.独立模式

该模式的主要特征是国家审计机关独立于立法、司法和行政部门,按照法律赋予的职责独立地开展工作。

在该模式下,国家审计机关的独立性最强,其代表为德国和日本。

(二)我国政府审计机关

1、我国现行的政府审计属于行政模式,政府审计机关是代表政府依法行使审计监督权的行政机关,具有宪法赋予的独立性和权威性。

我国目前的政府组织分三个层次:

一是中央政府的审计组织

二是地方各级政府的审计组织

三是中央政府审计组织和地方政府审计组织根据需要设立的派出机构

2、政府审计规范的法律依据主要是《宪法》与《审计法》

3、我国国家审计机关的权限

(1)有权要求被审计单位提供有关资料。

(2)监督检查权。

(3)调查取证权。

(4)采用临时强制措施权。

(5)建议纠正处理权。

(6)对外公布与保守秘密权。

(7)请求协助权。

(三)政府审计机关的特征

1、审计监督的强制性

2、审计范围的广泛性

二、内部审计机构及其特征

内部审计是由各部门、各单位内部设置的审计部门进行的审计。内部审计主要监督检查部门、本单位的财务收支和经营管理活动。

1、我国内部审计的特征:

服务的内向性、审查范围的广泛性、作用的稳定性、微观监督与宏观监督的统一性。

2、内部审计机构的职责权限

内部审计机构的职责是对本单位基本单位下属单位的规定事项进行审计监督。

内部审计机构所在单位可以在管辖权限范围内,授予内部审计机构经济处理、处罚的权限。

3、国际内部审计机构

1941年,内部审计师协会在美国正式成立。

三、社会审计组织及其人员

社会审计组织是根据国家法律或条例规定,经政府有关部门审核,注册登记的会计师事务所。

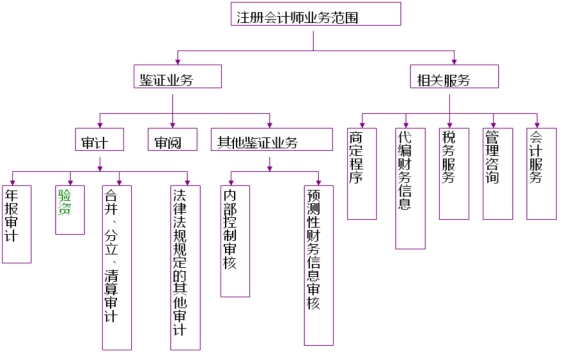

1、社会审计的业务范围

社会审计的业务范围包括:1、鉴证业务2、其他相关服务业务

西方国家的民间审计组织

西方国家的会计师事务所主要有独资、普通合伙制、有限公司制、有限责任合伙制四种形式。国际四大所包括:普华永道、安永、毕马威、德勤。

2、我国会计师事务所组织形式:

社会审计组织是根据国家法律或条例规定,经政府有关部门审核,注册登记的会计师事务所。

目前,我国会计师事务所的组织形式主要由有限责任会计师事务所、合伙会计师事务所和特殊普通合伙会计师事务所。

不准个人设立独资会计师事务所。

2、我国注册会计师行业的主要管理部门:

国务院财政部和省、自治区、直辖市人民政府财政部门,依法对注册会计师行业实行监督。

中国注册会计师协会的自律管理。

中国证券监督管理委员会会同中国注册会计师协会对从事证券业务的会计师事务所进行审核确认,并对取得资格的会计师事务所和注册会计师执行证券业务的情况进行监督。

3、我国社会审计的业务范围