在财经网站、证交所及公司官网等网站平台上查询九州通公司的信息,包括财务报表、主要指标、业务情况、地域分布及行业分类等数据。然后通过excel爬取数据并导入,形成新的表格,再利用数据透视表进行可视化处理,根据数据特征灵活选择运用柱状图、折线图、饼图等可视化图表,再通过可视化图表对公司财务、风险、业务等进行分析总结,其具体流程如下。

(1)数据采集

在巨潮资讯网、搜狐证券网、前瞻眼、新浪财经、网易财经及证交所等官方资讯网站上查找九州通公司的财务报表及业务、地域、行业、指标等数据信息。将网站地址复制后,在excel中选择“数据”,在“获取数据”中,选择“自网站”,将网址粘贴进去,选择需要的数据并加载,excel会自动爬取对应网站的数据,并自动生成对应表格。

(2)数据处理

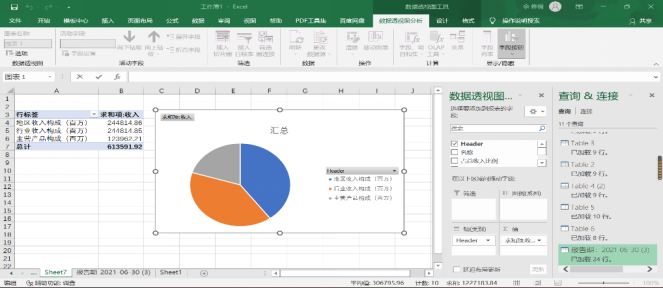

①主营业务收入构成

“Ctrl+A”全选表格,在“插入”中选择“数据透视表”,在新的excel中形成图表,选中图表在“插入”中选择相对应的图表,因为原表格主营业务构成中涉及地区收入构成、主营产品构成和行业收入构成三部分,因此选择饼图。

图10-1主营业务收入构成饼图

②九州通财务报表

选择前瞻眼网站,重复上述步骤,获取数据及图表。

图10-2九州通财务报表

(3)数据可视化

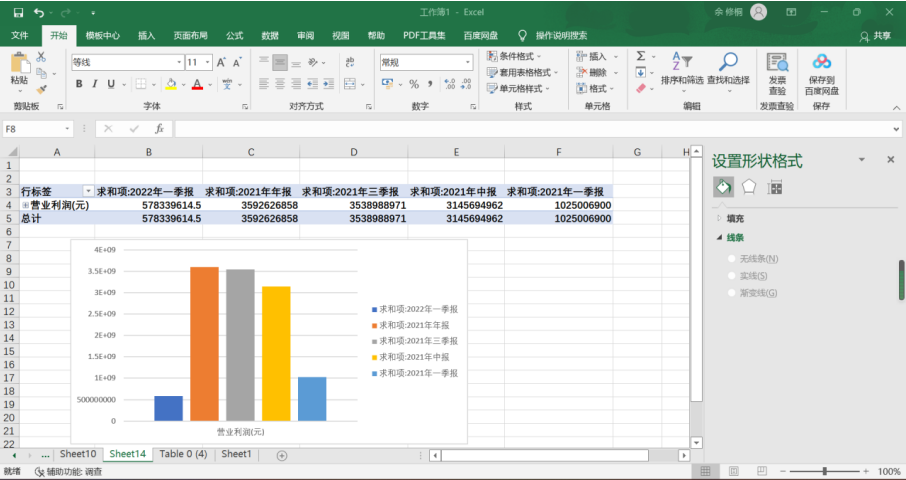

①营业利润柱状分析

在之前的表格中,只选择表头和营业利润两行,运用数据透视表进行数据分析处理。

图10-3营业利润柱状分析图

![]() 结论:第一季度的营业利润普遍偏低,随后在每年年内整体呈上升趋势,其中2021年利润略高于2022年。

结论:第一季度的营业利润普遍偏低,随后在每年年内整体呈上升趋势,其中2021年利润略高于2022年。

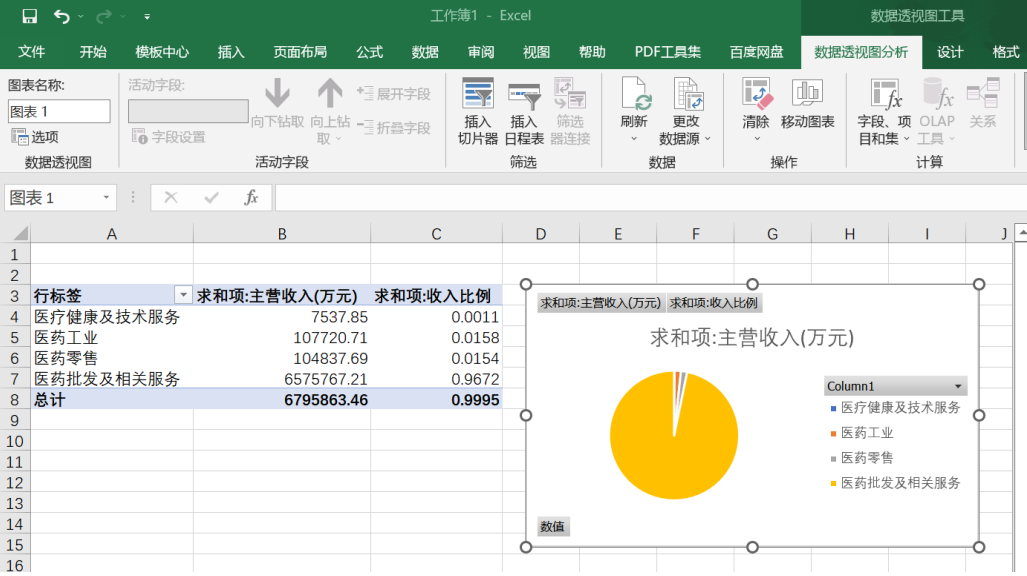

②主营业务行业分析

利用excel制作分析图表。

(1)读取数据:可以是导入Excel或者连接数据库;

(2)处理数据:选择对应的表格和数据信息;

(3)制作图表:运用数据透视表自动生成新的表格,并选择对应图表;

(4)美化:根据分析目标,加数据警示、点线面的颜色大小处理,或者动态效果。

图10-4主营收入行业分析

通过图表可以看出,在九州通公司主营业务收入中,医药批发占比最多,医疗健康占比最小,该公司的主要业务收入来源于医药批发。

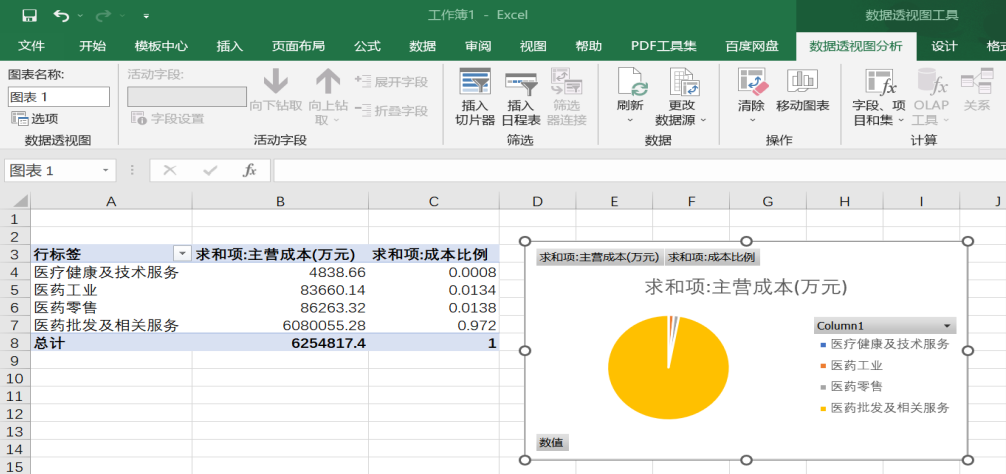

图10-5主营成本行业分析

通过图表可以看出,在九州通公司主营业务成本中,医药批发占比依然是最多的,医疗健康依然是占比最小,该公司的主要业务成本也来源于医药批发。

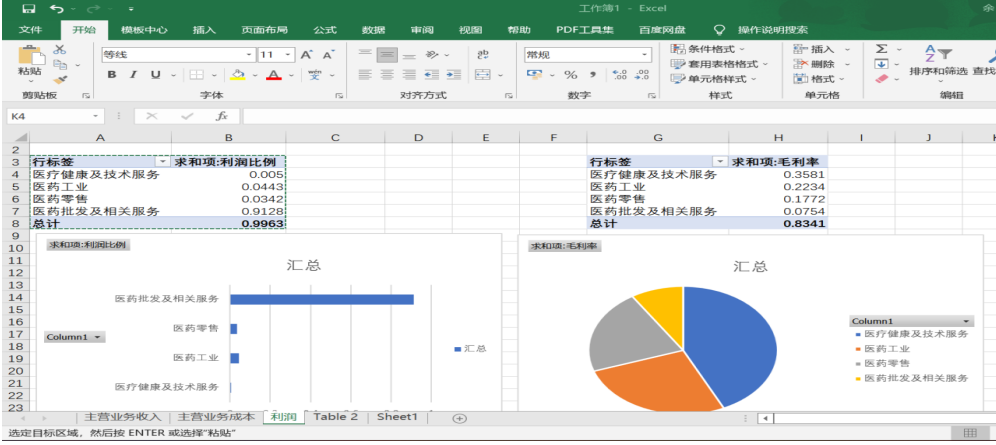

图10-6毛利率

通过图表可以看出,在九州通公司利润比例中,医药批发占比依然是最多的,医疗健康依然是占比最小,该公司的主要利润也来源于医药批发,但是毛利率中,情况却正好相反,医药批发及相关服务的毛利率占比最低,而医疗健康的毛利率占比最高。因为毛利率=(主营业务收入-主营业务成本)/主营业务收入X100%,而医药批发的主营业务收入和成本都比较高,才导致此原因。

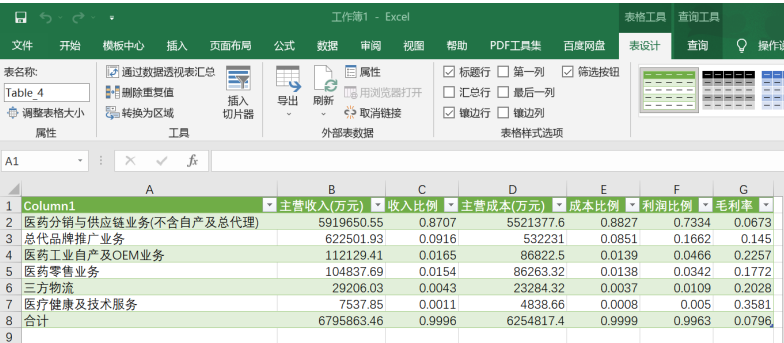

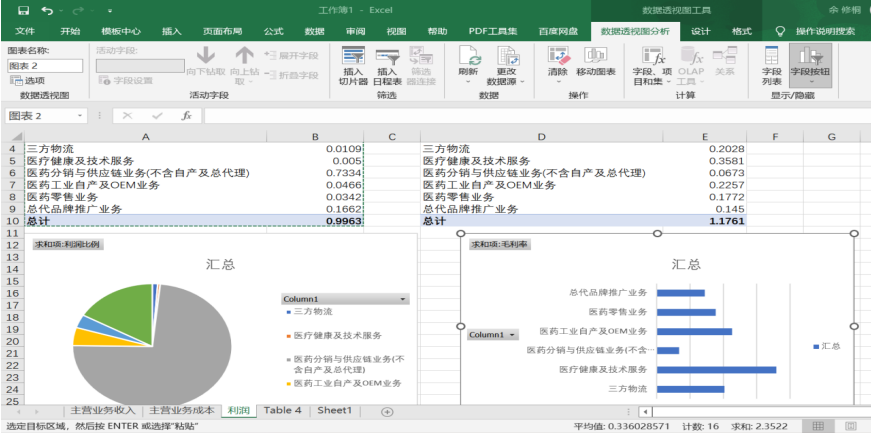

③主营业务产品分析

同上述步骤的行业分析,对产品进行主营收入、成本、利润和毛利率分析。

图10-7计算主营收入、成本、利润和毛利率

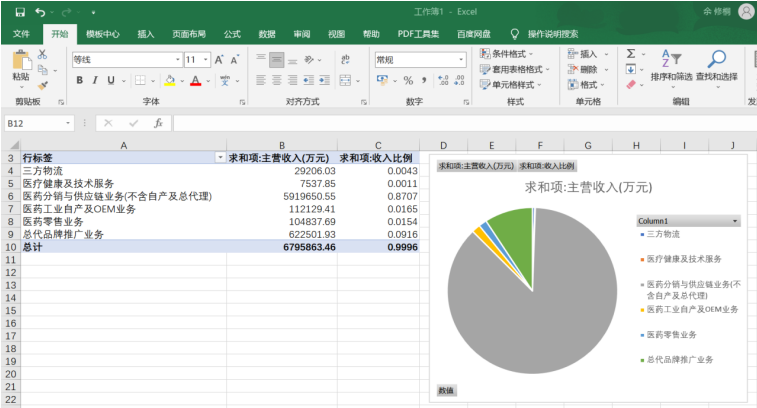

图10-8主营业务收入

通过图表可以看出,在九州通公司主营业务收入中,医药分销与供应链业务占比最多,医疗健康及技术服务占比最小,该公司的主要业务收入来源于医药分销与供应链业务。

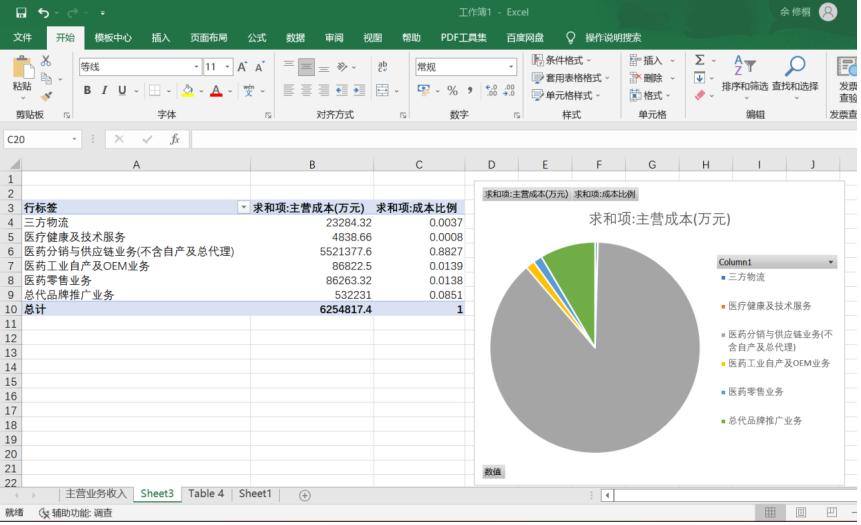

图10-9主营业务成本

通过图表可以看出,在九州通公司主营业务成本中,医药分销与供应链业务占比最多,医疗健康及技术服务占比最小,该公司的主要业务成本来源于医药分销与供应链业务。

图10-10公司利润比例

通过图表可以看出,在九州通公司利润比例中,医药分销与供应链业务占比依然是最多的,医疗健康及技术服务依然是占比最小,该公司的主要利润也来源于医药批发,但是毛利率中,情况却正好相反,医药分销与供应链业务的毛利率占比最低,而医疗健康及技术服务的毛利率占比最高。因为毛利率=(主营业务收入-主营业务成本)/主营业务收入X100%,而医药分销与供应链业务的主营业务收入和成本都比较高,才导致此原因。

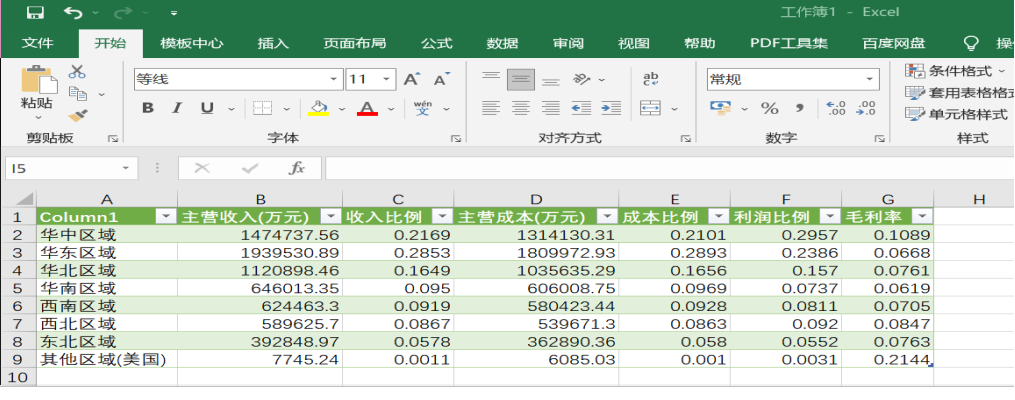

④主营业务地域情况分析

同上述步骤的行业分析,对产品进行主营收入、成本、利润和毛利率分析。

图10-11计算产品主营收入、成本、利润和毛利率

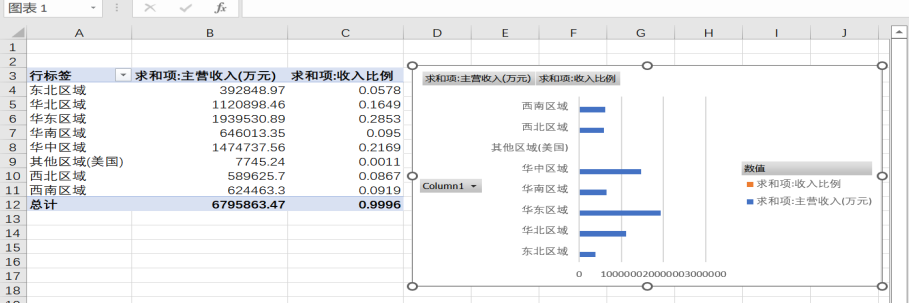

图10-12主营业务收入地域区分

通过图表可以看出,在九州通公司主营业务收入中,华东地区占比最多,其他地域占比最小,该公司的主要业务收入来源于华东地区。

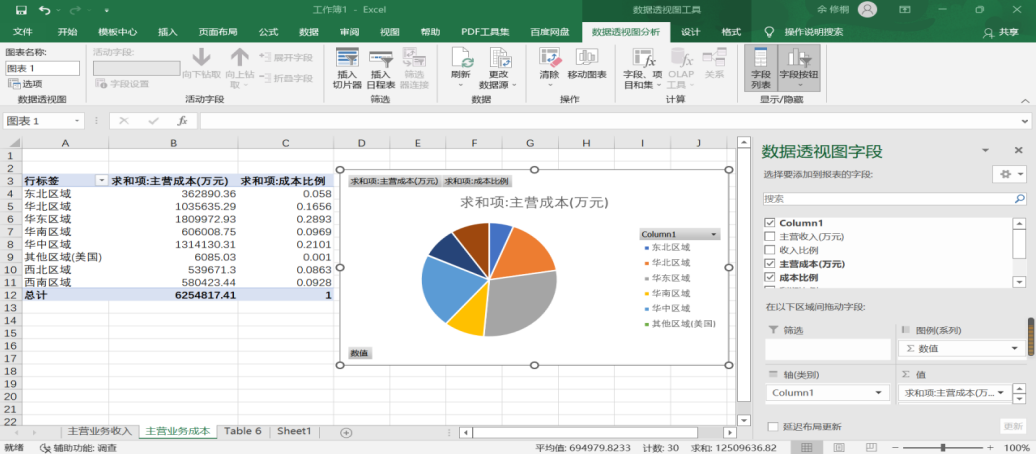

图10-13主营业务成本地域区分

通过图表可以看出,在九州通公司主营业务成本中,华东地区占比最多,其他地域占比最小,该公司的主要业务成本来源于华东地区。

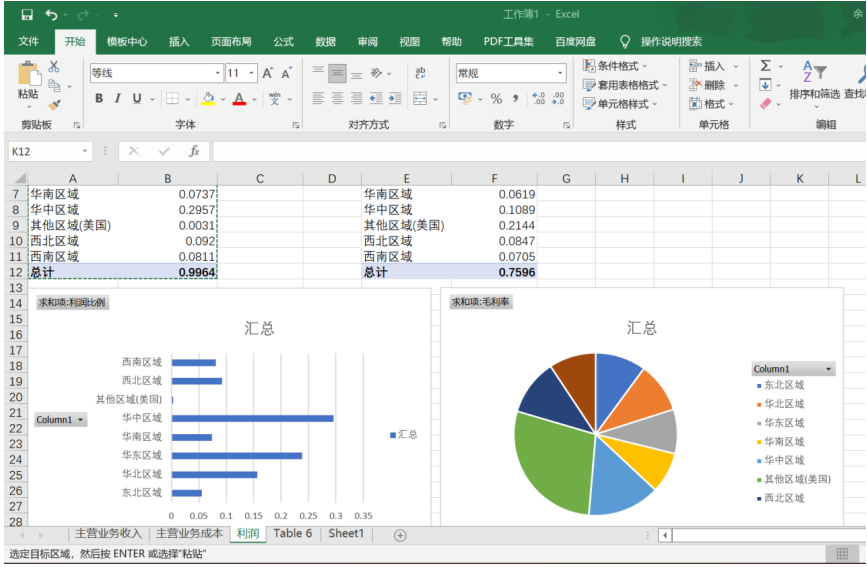

图10-14利润比例地域区分

通过图表可以看出,在九州通公司利润比例中,华中地区占比是最多的,其他地区依然是占比最小,该公司的主要利润也来源于华中地区,但是毛利率中,情况却正好相反,其他地区的毛利率占比成为最高,而毛利率占比最低的是华南地区。

⑤指标分析

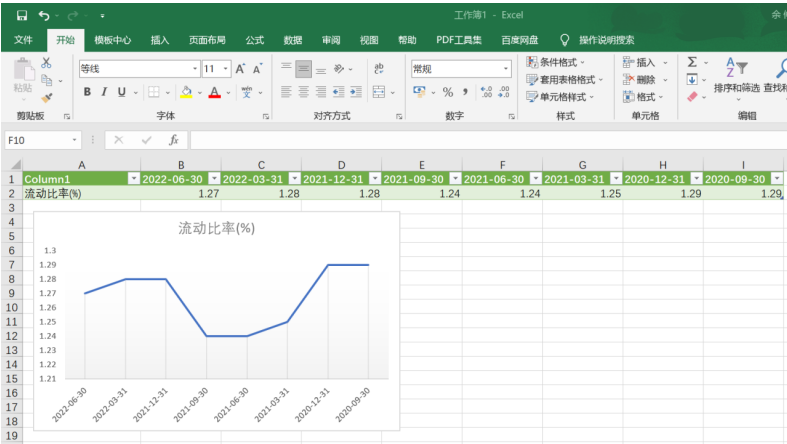

1.流动比率=流动资产÷流动负债

流动比率是流动资产对流动负债的比率,说明的是能在短期内转化成现金的资产对需要在短期内偿还的负债的一种保障程度。流动比率太低,表明企业缺乏短期偿债能力;流动比率太高,虽然说明短期偿债能力强,但企业的现金存货有闲置或利用不足。从表格可以看出公司的流动比率稳定在1.2左右,流动资产大于流动负债,短期偿债能力有一定保障。

图10-15流动比率

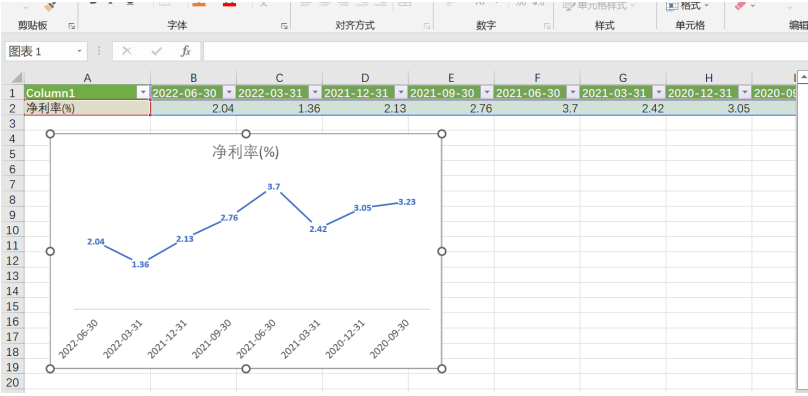

2.营业净利率=净利润÷营业收入

营业净利率反映了净利润与营业收入之间的对比关系,这一指标越高,说明企业通过经营活动获取利润的能力越强。有表格可以看出,除了2022年3月该指标过低,及2020年9月该指标过高,公司指标稳定维持在2点几,基本上每个季度利润都有稳定增长。

图10-16营业净利率

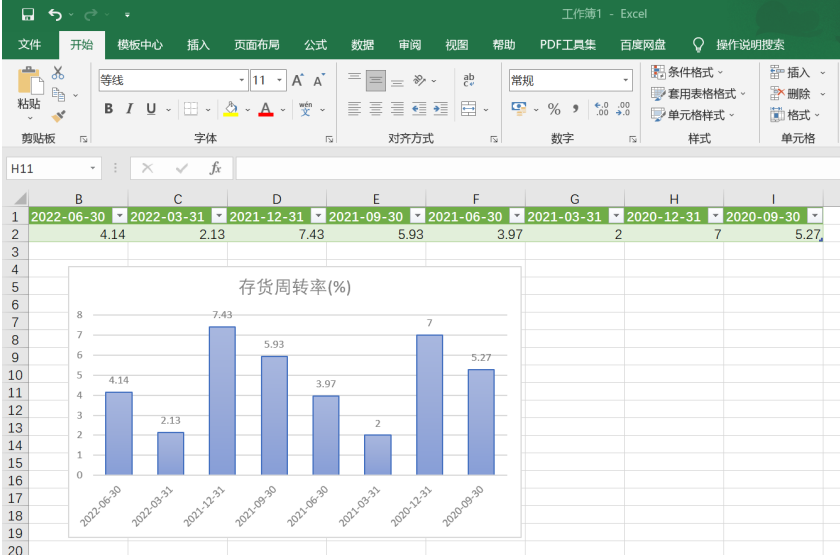

3.存货周转率(次数)=销售成本/平均存货余额(还有一种是存货周转率(次数)=营业收入/存货平均余额,该式主要用于获利能力分析)

其中:平均存货余额=(期初存货+期末存货)÷2,存货周转天数=计算期天数/存货周转率(次数)

存货周转率反映了企业销售效率和存货使用效率。在正常情况下,如果企业经营顺利,存货周转率越高,说明企业存货周转得越快,企业的销售能力越强。营运资金占用在存货上的金额也会越少。由表格可以看出存货周转率在每年年内呈逐渐上升的趋势。

图10-17存货周转率

4.总资产周转率(次)=营业收入净额/平均资产总额

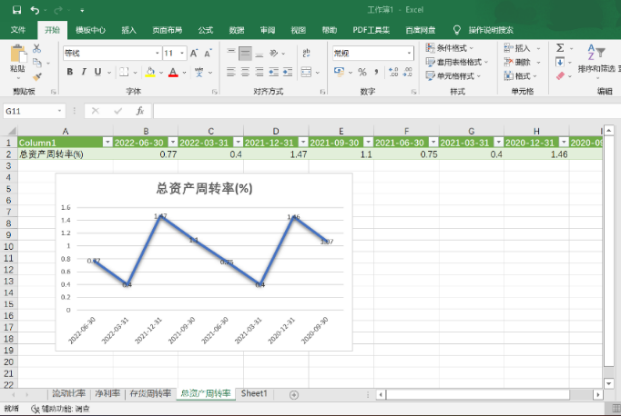

总资产周转率=销售收入/总资产

总资产周转天数=360÷总资产周转率(次)

总资产周转率是综合评价企业全部资产的经营质量和利用效率的重要指标。周转率越大,说明总资产周转越快,反映出销售能力越强。企业可以通过薄利多销的办法,加速资产的周转,带来利润绝对额的增加。由表格可以看出,该公司每年年内总资产周转率呈逐渐上升趋势。

图10-18总资产周转率