初识账户与账簿

上一节

下一节

会计账簿是由一定格式的账页组成,以经过审核的会计凭证为依据,全面、系统、连续地记录各项经济业务的簿籍。

![]()

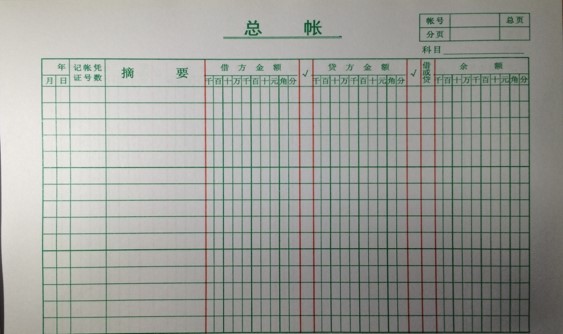

封 面: 扉 页: 正 页:

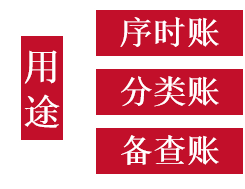

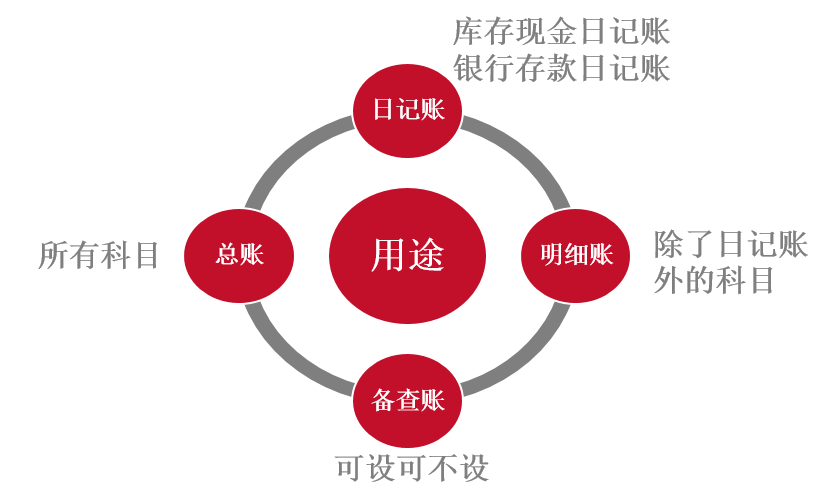

序时账

序时账簿又称日记账,是按照经济业务发生或完成时间的先后顺序逐日逐笔进行登记的账簿。

分类账

是对全部经济业务事项按照会计要素的具体类别而设置的分类账户进行登记的账簿。

备查账

是对序时账簿和分类账簿等主要账簿未能记载的或记载不全地的经济业务进行补充登记的账簿。

是对序时账簿和分类账簿等主要账簿未能记载的或记载不全地的经济业务进行补充登记的账簿。

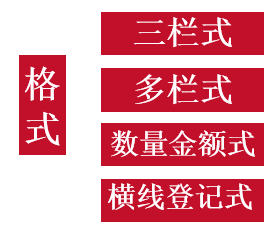

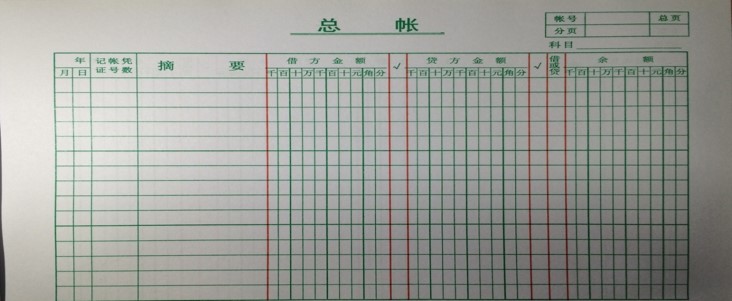

三栏式

设有借方、贷方和余额三个基本栏目的账簿。各种日记账、总账、以及资本、债权、债务明细账都可采用。

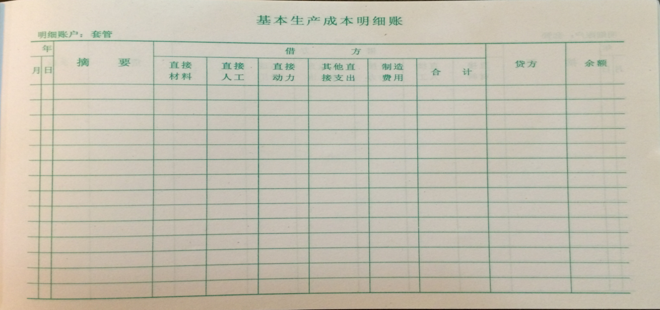

多栏式

在账簿的借方和贷方按需要分设若干专栏的账簿。适用于费用明细账等。

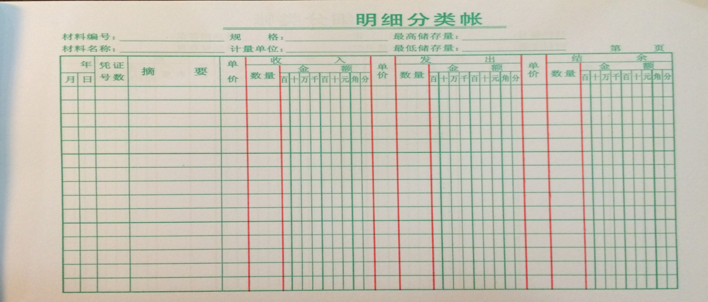

数量金额式

账簿的借方、贷方和余额三个栏目内,都分设数量、单价和金额三小栏。适用于物资明细账,如:原材料、库存商品、包装物等。

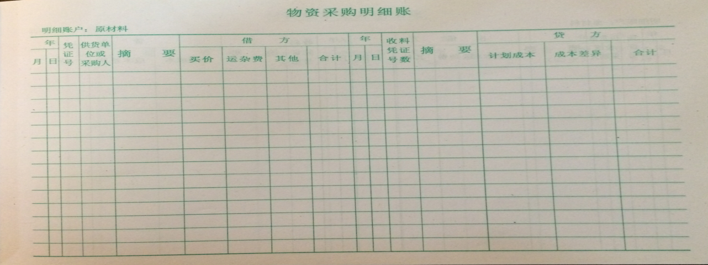

横线登记式

将每一个相关的业务登记在同一行,从而根据每一行各个栏目是否登记齐全判断业务的进展情况。适用于材料采购、应收票据、一次性备用金等业务。

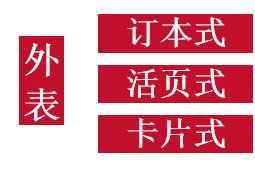

订本式

定义:在启用前就将账页装订在一起,并对账页进行了连续的编号。

定义:在启用前就将账页装订在一起,并对账页进行了连续的编号。

优点:避免账页散失和被抽换,从而保证账簿记录的安全性。

缺点:由于账页是固定的,不能根据记账需要随时进行增减,也不便于记账分工。

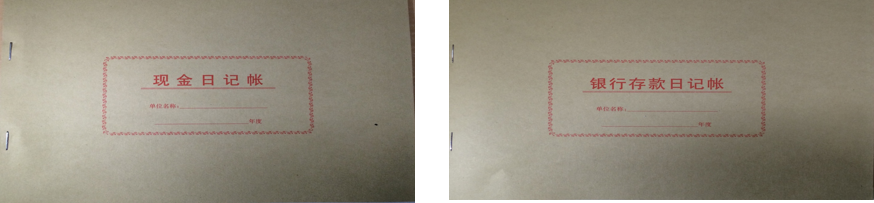

适用:总账、现金日记账、银行存款日记账。

活页式

定义:账页是零散的,当账簿登记完毕后才编号装订。

定义:账页是零散的,当账簿登记完毕后才编号装订。

优点:便于记账分工,可根据需要增减账页。

缺点:易丢失账页或抽换账页。

适用:各种明细账。

卡片式

定义:指将账户所需格式印刷在卡片上。

卡片账在严格意义上,也是活页账。

适用:固定资产明细账,少数企业原材料明细账。