会计基本假设

上一节

下一节

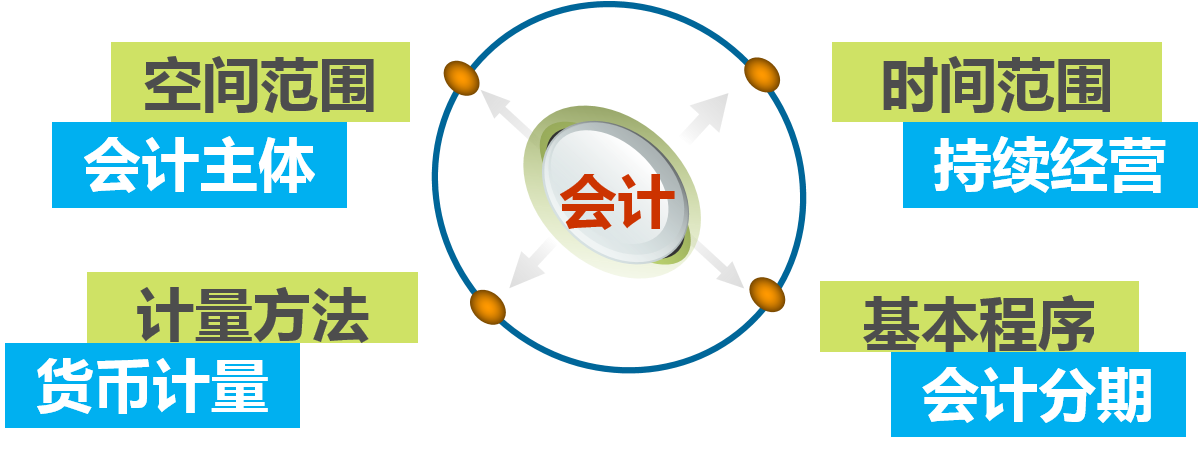

会计基本假设是企业会计确认、计量和报告的前提, 是对会计核算对象的空间范围、时间范围、基本程序和计量方法所做的基本假定。

是对会计核算对象的空间范围、时间范围、基本程序和计量方法所做的基本假定。

定义:即为谁记账。是对企业会计确认、计量和报告的空间范围。

因此。只有那些与企业或者说与企业的经营管理有关系的业务才是该企业会计核算的范围.

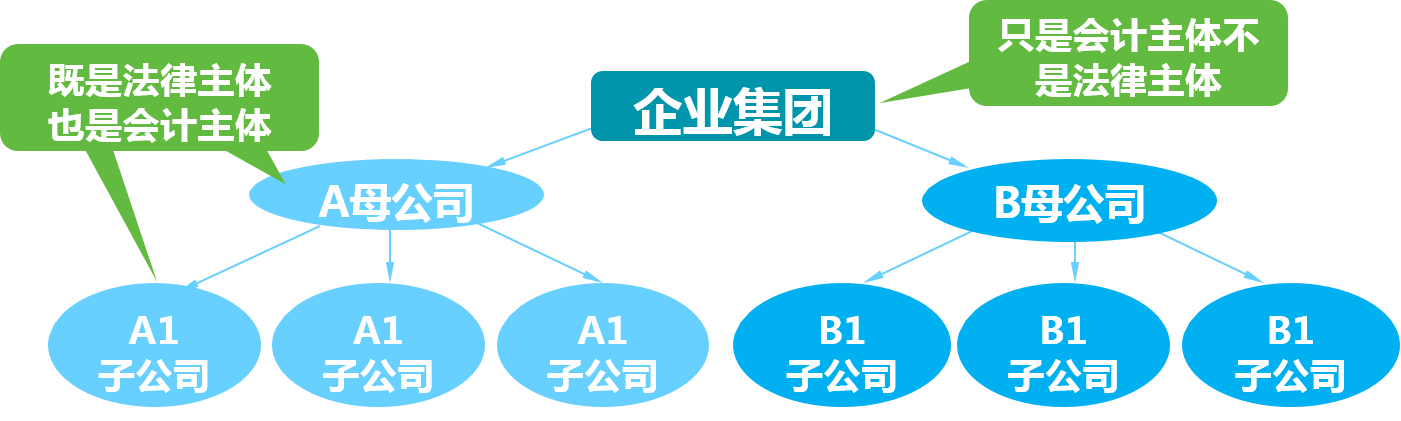

知识点:法律主体VS会计主体

一般而言,法律主体必然是一个会计主体;但有些会计主体不一定是法律主体。

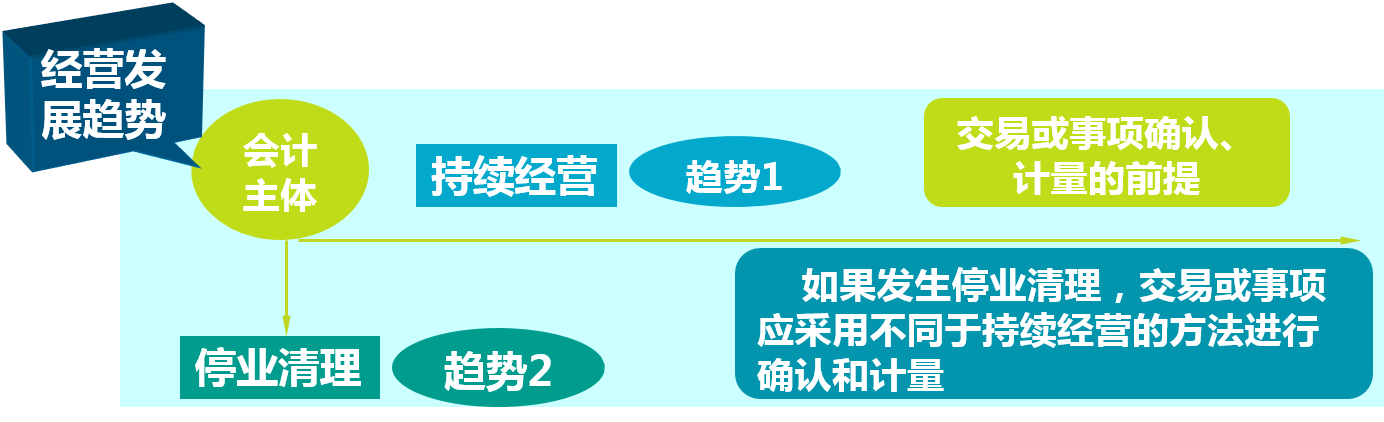

定义:在可以预见的将来,企业将会按当前的规模和状态继续经营下去,不会停业,也不会大规模削减业务。

是对企业会计确认、计量和报告的时间范围。

是“会计分期”假设等的基础。

会计分期的存在就像以前的期中、期末考试。在不同的时间段的考试可以检查我们自身的知识学习状况,通过每次考试成绩的情况向老师,向家长汇报。

定义:是指将一个企业持续经营的生产经营活动期间划分为若干连续的、长短相同的期间.

明确了会计核算的基本程序.

明确了何时记账、算账和报账问题.

便于进行各期会计信息的对比

会计年度:年

会计中期:半年、季度和月份。

定义:是指会计主体在财务会计确认、计量和报告时以货币计量,反映会计主体的财务状况、经营成果和现金流量。