会计要素

上一节

下一节

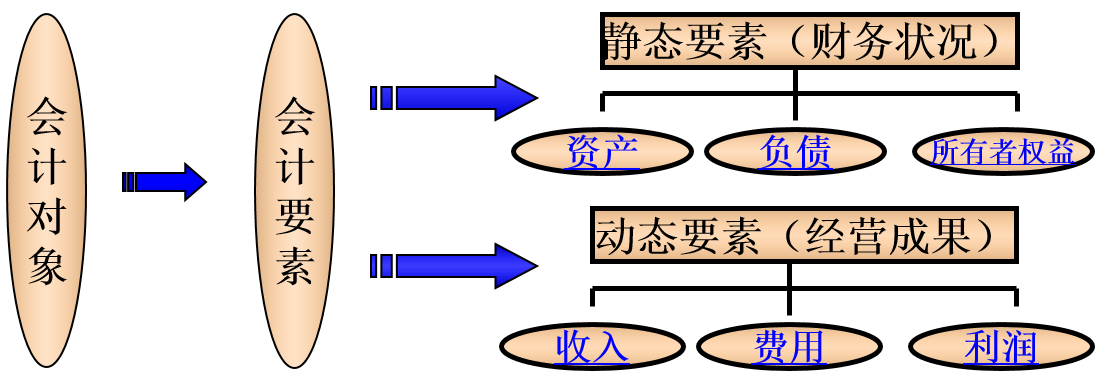

对会计对象的基本分类,是会计对象的具体化。

会计对象:可以用货币衡量的经济活动,或者说会计主体的资金的运动。

是反映会计主体财务状况和经营成果的基本单位。

可分为静态会计要素与动态会计要素两大类。