•会计是随着社会生产的发展和经济管理的要求而产生和发展的。

•人类要生存,社会要发展,就要进行生产活动,经济越发展,会计越重要。

会计手段的不断发展

1.古代会计

所处年代:奴隶社会、封建社会的会计。

标志:会计人员和机构的产生、会计名词的出现等。如:在我国的周王朝中就设立了会计机构和专门人员;“会计”名词也产生于那个时期;同时,也产生了一定的会计思想。

(1)会计的起源

真正的会计,也就是通过固定的记账符号来记录经济活动,最早可以追溯到商代中期。

商代武丁时期的甲骨文字中已有“获”、“入“等文字来专门反映收入情况,而用“用”、“出”等字来专门反映支出情况。

(2)会计名词的出现

•古人讲会计,一是用单字“会”或“计”,很少有“会”、“计”连用。即使有连用者,有的叫会计,也有的叫计会。

•《周礼》

•《孟子》《孟子正义》

•《史记》《战国策》

(3)会计机构的诞生

夏朝

商朝

西周

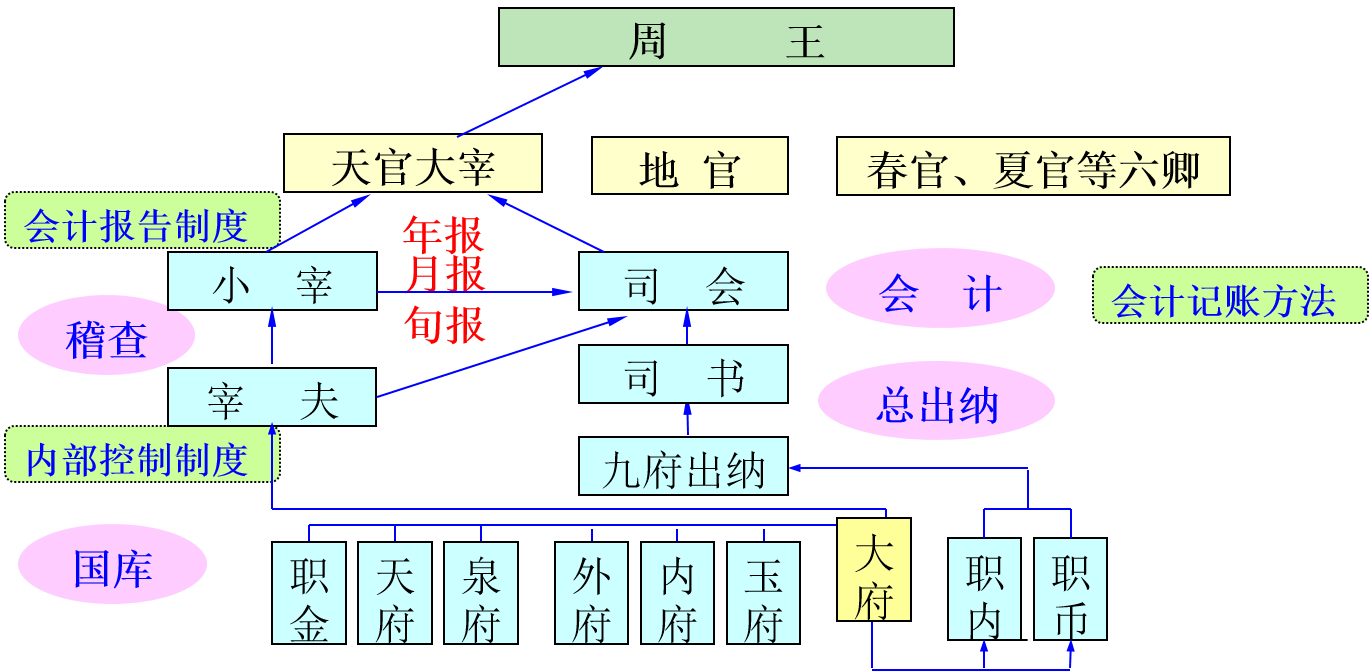

【例】我国周王朝严密的财计组织(周朝:公元前11世纪—公元前841年)

单式簿记:采用文字叙述的形式,以实物计量单位记录所发生事项。

(4)古代我国会计的发展

商代:我国会计发源运用单式记账法。

西周:“月计岁会”;“会计”一词出现;具有完整的官厅会计

“会计”一词出现:西周《周礼·天官篇》“以逆群吏之治,而听其会计”

专门官职:“大宰”、“司会”。掌管朝廷中的钱粮赋税

报告文书:“日成”、“月要”、“岁会”

西汉:“计簿”或“簿书”的账册出现

唐宋:有较严格的计财年度(如户籍、记账制度、审计制度、财物保管、出纳保管及会计报告制度等),宋代发明了“四柱结算法”

“四柱结算法”:“四柱”指“旧管(期初结存)、“新收”(本期收入)、“开除”(本期支出)、“实在”(期末结存)。基本公式:旧管+新收-开除=实在。

明末清初:“龙门账”——我国固有的复式记账方法

“龙门账”:全部账目分为“进(收入)、“缴”(支出)、“存”(资产)、“该”(负债)。

基本公式:进-缴=存-该

设总账进行“分类记录”,并编制“进缴表”和“存该表”,两表计算结算如果完全吻合,称之为“合龙门”。

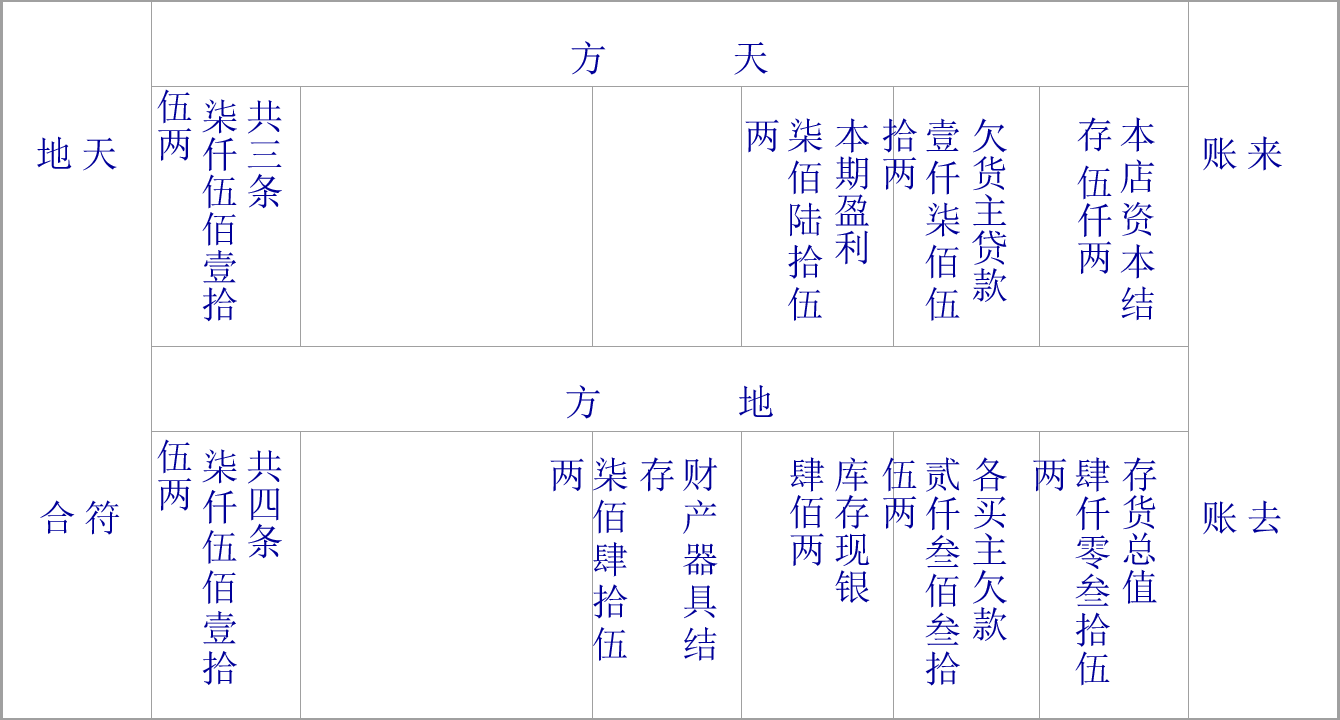

清代中叶:“天地合账”。“龙门账”和“天地合账”可以认为是单式簿记到复式簿记的过渡。

“天地合账”:将一切账项分为“来账”和“去账”,在账簿上记录,账簿采用垂直书写,直行分两格,上格记收,称为“天”,下格记付,称为“地”,上下两格所记数额必须相等,称为“天地合”。

天地合账

2.近代会计

所处年代:15世纪-- 20世纪30年代。

标志:复式记账法(簿记—Bookkeeping)的诞生、计量单位的演变等。

复式记账法(簿记)的诞生——是对单式记账法(簿记)的重大变革,被称之为“会计发展史上的第一个里程碑”!

意大利的一位修道士、教授、学者。1494年,他在专著《算术、几何、比与比例概要》的第二部分“簿记”中系统的总结了当时流行于意大利的威尼斯、佛罗伦萨等地的复

式记账法。使其迅速传遍欧洲各国,并陆续传播到世界各地,引起了会计记账方法的变革,也标志着财务会计理论的初步形成!

“近代会计之父”

——卢卡·巴其阿勒(LucaPacioli )

3.现代会计

所处年代:20世纪30年代至今。

标志:企业财务会计目标的重大变化。20世纪30年代起,股份公司新型企业组织出现,会计的服务重心转向企业外部。