17.2.1 货币政策

本节课包含一个“芝士”点,一个微课视频任务点,一个本节测试任务点,一个线下课堂讨论(手工作坊),预计花费时间12分钟。

----------------------我是华丽分割线,请吃个“芝士”---------------------------

1.货币政策

货币政策(monetary policy)指中央银行通过控制货币供应量来调节利率进而影响投资和整个经济以达到一定经济目标的经济政策。

影响路径:

货币供给→利率→投资→总需求→国民收入、价格、就业

与财政政策比较:

财政政策与货币政策的目标是一致的,都是调节国民收入以达到稳定物价、充分就业的目标,实现经济稳定增长。

两者不同之处在于,财政政策直接影响总需求的规模,是直接发挥作用的。货币政策是通过利率的变动来对总需求发生影响,因而是间接地发挥作用。

17.2.2 货币政策工具

本节课包含四个“芝士”点,一个微课视频任务点,一个本节测试任务点,一个线下课堂讨论(手工作坊),预计花费时间12分钟。

----------------------我是华丽分割线,请吃个“芝士”---------------------------

1.再贴现率政策——最早使用的政策

再贴现率(discount rate )是中央银行对商业银行及其他金融机构的放款利率。

再贴现率政策是指中央银行通过变动给商业银行及其他金融机构的贷款利率来调节货币供应量的政策。

在经济衰退时期:

中央银行降低再贴现率→银行准备金↗→货币供给M↗→利率r↙→ 投资I↗→总需求AD↗→国民收入Y↗

在经济高涨时期:

中央银行提高再贴现率→银行准备金↙→货币供给M↙→利率r ↗ → 投资I↙→总需求AD↙→国民收入Y↙

对再贴现政策的评价:

再贴现政策不是一个主动性的政策。

通过再贴现政策来控制银行准备金的效果相当有限。

再贴现政策往往作为补充手段和公开市场业务政策结合在一起使用。

----------------------我是华丽分割线,请吃个“芝士”---------------------------

2.公开市场业务

公开市场业务(open marktet operation )是指中央银行在金融市场上公开买卖政府债券以控制货币供给和利率的政策行为。

公开市场业务是中央银行控制货币供给量最主要的手段。

在经济萧条时期:

在经济过热时期:

公开市场业务的优点:

可控性:中央银行可以通过买卖政府债券把银行准备金控制在自己愿望的规模内。

主动性:中央银行可根据自己的意愿进行。

灵活性:中央银行可以灵活地改变货币供给变动方向。

可测性:对货币供给的影响可以比较准确地预测出来。

----------------------我是华丽分割线,请吃个“芝士”---------------------------

3.变动法定准备金率

政策评价:

从理论上讲,变动法定准备金率是中央银行调整货币供给量最简单的办法,但由于其作用十分猛烈并存在时滞,中央银行一般不愿轻易使用变动法定准备金率这一政策手段。

我国历年的央行存款准备金制度:

1985年:为克服法定存款准备率过高带来的不利影响,统一为10%%。

1987年:为紧缩银根,抑制通货膨胀,从10%%上调为12%%。

1988年:为紧缩银根,抑制通货膨胀,进一步上调为13%%。

1998年3月21日:对存款准备金制度进行了改革,从13%%下调到8%%。

1999年11月21日:由8%%下调到6%%。

2003年9月21日:由6%%调高至7%%。

2004年4月25日:执行7.5%%的存款准备金率。其他金融机构仍执行现行存款准备金率。

2006年7月5日:由7.5%%调高至8%%。

2006年8月15日:由8%%调高至8.5%%。

2006年11月15日:由8.5%%调高至9%%。

2007年1月15日:由9%%调高至9.5%%。

2007年2月25日:由9.5 %%调高至10%%。

2007年4月16日:由10%%调高至10.5%%。

2007年5月15日:由10.5 %%调高至11%%。

2007年06月5日: 由11%%调高至11.5%%

2007年08月15日:由11.5%% 调高至12%%

2007年9月25日: 由12%%调高至12.5%%

2007年10月25日:由12.5 %%调高至13 %%

2007年11月26日:由13%%调高至13.5%%

----------------------我是华丽分割线,请吃个“芝士”---------------------------

4.道义劝告

是指中央银行运用自己在金融体系中的特殊地位和威望,通过对银行及其他金融机构的劝告,影响其贷款和投资方向,以达到控制信用的目的。

道义劝告没有可靠的法律地位,因而并不是强有力的控制措施。

17.2.3 货币政策的类型

本节课包含两个“芝士”点,一个微课视频任务点,一个本节测试任务点,一个线下课堂讨论(手工作坊),预计花费时间12分钟。

----------------------我是华丽分割线,请吃个“芝士”---------------------------

1.扩张性货币政策

扩张性货币政策(easy money policy)是指当经济萧条、失业增加,产生紧缩缺口时,为了减轻或消除经济萧条,而采取的增加货币供,降低利率,从而刺激总需求,增加总支出的货币政策。

扩张性货币政策工具主要包括降低法定准备率、降低再贴现率和在公开业务市场上买出政府证券。

在经济萧条时期,央行多采取扩张性货币政策,增加货币供给量,以降低利率刺激投资增加。

----------------------我是华丽分割线,请吃个“芝士”---------------------------

2.紧缩性货币政策

紧缩性货币政策(tight money policy)是指当经济活跃,投资和消费过度,物价上涨,产生通货缺口时,为了减轻或消除经济过热,而采取的减少货币供,提高利率,从而抑制总需求,减少总支出的货币政策。

紧缩性货币政策工具主要包括提高法定准备率、提高再贴现率和在公开业务市场上卖出政府证券。

在经济社会处于通货膨胀状态,央行多采取紧缩性的货币政策降低货币供给量,以提高利率抑制投资。

17.2.4 货币政策的一般效应

本节课包含一个“芝士”点,一个微课视频任务点,一个本节测试任务点,一个线下课堂讨论(手工作坊),预计花费时间12分钟。

----------------------我是华丽分割线,请吃个“芝士”---------------------------

1.货币政策的一般效应

货币政策的效应是通过LM曲线的移动来反映的

扩张性货币政策→LM曲线向右下方移动

紧缩性货币政策→LM曲线向左上方移动

传导机制:

17.2.5 货币政策的效果

本节课包含四个“芝士”点,一个微课视频任务点,一个本节测试任务点,一个线下课堂讨论(手工作坊),预计花费时间12分钟。

----------------------我是华丽分割线,请吃个“芝士”---------------------------

1.财政政策政策效果的IS-LM图形分析

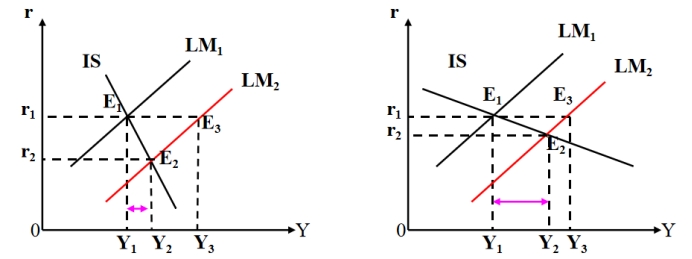

(1)LM曲线一定时,财政政策效果与IS曲线的关系

在LM曲线不变时,货币政策的效果会随着IS曲线斜率的不同而不同。

IS曲线越平缓,货币政策效果越大。

IS曲线越陡峭,货币政策效果越小。

在IS曲线不变时,货币政策的效果会随着LM曲线斜率的不同而不同。

LM曲线斜率越大,即LM曲线越陡峭,货币政策效果越大。

LM曲线斜率越小,即LM曲线越平缓,货币政策效果越小。

----------------------我是华丽分割线,请吃个“芝士”---------------------------

2.影响货币政策效果大小的因素

货币政策效果的大小与IS曲线和LM曲线的斜率有关

影响货币政策效果的因素:边际消费倾向(β)或支出乘数大小、投资需求对利率变动的敏感系数(d)、货币需求对收入变动的敏感程度(k)、货币需求对利率变动的敏感系数(h)

(1)边际消费倾向(β)

β越大——IS曲线斜率越小——IS曲线越平缓——货币政策效果越大

(2)投资需求对利率变动的敏感系数(d)

d越大——IS曲线斜率越小——IS曲线越平缓——货币政策效果越大

(3)货币需求对收入变动的敏感程度(k)

k越大——LM曲线斜率(k/h)越大——LM曲线越陡峭——货币政策效果越大

(4)货币需求对利率变动的敏感系数(h)

h越大——LM曲线斜率(k/h)越小——LM曲线越平缓——货币政策效果越小

----------------------我是华丽分割线,请吃个“芝士”---------------------------

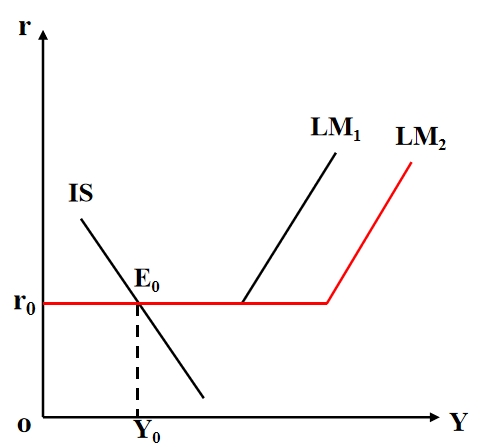

3.凯恩斯流动陷阱区的货币政策效应——经济处于萧条时期

当h→∞,k/h=0,即LM曲线的斜率为0,LM曲线为一条水平线,LM曲线处于凯恩斯流动陷阱区域。

凯恩斯流动陷阱区域扩张性货币政策的产出效应为零,货币政策无效。

----------------------我是华丽分割线,请吃个“芝士”---------------------------

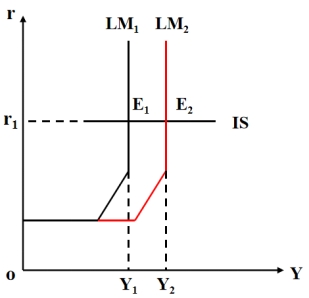

4.古典区域的货币政策效应——经济处于繁荣时期

当h→ 0 ,k/h=∞,即LM曲线的斜率为∞ ,LM曲线为一条垂直线,LM曲线处于古典区域。

古典区域的扩张性货币政策的产出效应达到最大,货币政策的效果十分显著。

古典主义的极端情况:

当出现IS曲线为水平线而LM曲线为垂直线的情况时,财政政策完全无效,而货币政策十分有效。这种情况被称为“古典主义的极端情况”。

小结:

财政政策作用于产品市场,其产出效应是通过IS曲线的移动来反应的;货币政策作用于市场,其产出效应是通过LM曲线的移动来反应的。

财政政策的作用机制在于:通过改变政府的财政收支,以改变人们的可支配收入或社会投资,来影响投资和消费,进而影响国民收入。财政政策存在挤出效应。

货币政策的作用机制在于:通过改变货币供给,以改变利率,影响投资,进而影响生产和国民收入,货币政策存在一定局限性。

财政政策和货币政策的效果受到IS曲线和LM曲线斜率的影响。如果LM曲线越平坦,或IS曲线越陡峭,财政政策效果越大,货币政策效果越小。相反,如果LM曲线越陡峭,或IS曲线越平缓,财政政策效果越小,货币政策效果越大。

财政政策最显著的区域是凯恩斯区域。货币政策最显著的区域是古典区域。

在凯恩斯极端情况下,“挤出效应”为零,财政政策效果极大,货币政策无效。在古典极端情况下,“挤出效应”是完全的,财政政策完全无效,货币政策效果极大。