成本核算

为了让同学们能够清楚了解制造业生产成本核算的情况,老师召开了个制造业成本核算的专题会议,会议里阐述成本核算步骤,计算方法和成本控制对于制造业发展的意义。

一、成本核算的程序步骤有哪些

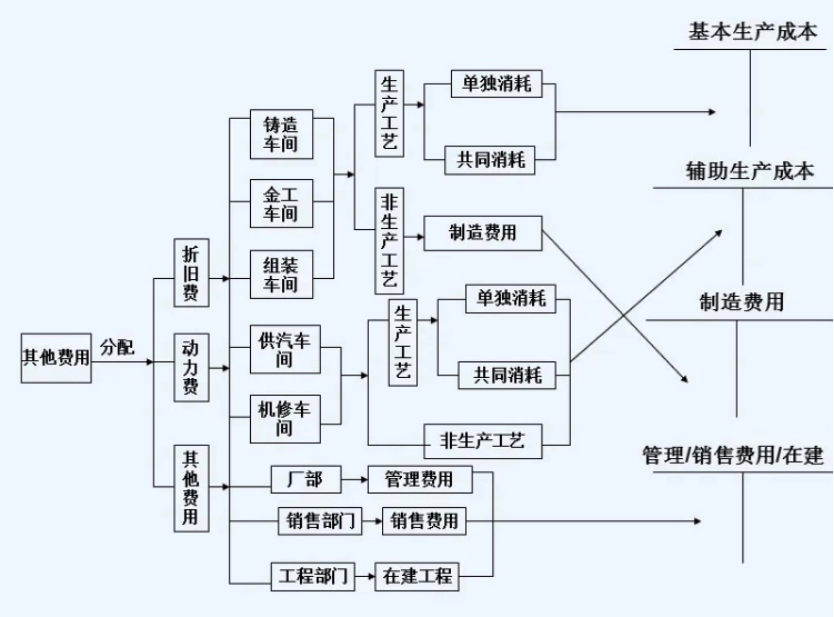

从⽣产费⽤发⽣开始,到算出完⼯产品总成本和单位成本为⽌的整个成本计算的步骤。成本核算程序⼀般分为以下⼏个步骤。

1.⽣产费⽤⽀出的审核。对发⽣的各项⽣产费⽤⽀出,应根据国家、上级主管部门和该企业的有关制度、规定进⾏严格审核,以便对不符合制度和规定的费⽤,以及各种浪费,损失等加以制⽌或追究经济责任。

2. 确定成本计算对象和成本项⽬,开设产品成本明细账。企业的⽣产类型不同,对成本管理的要求不同,成本计算对象和成本项⽬也就有所不同,应根据企业⽣产类型的特点和对成本管理的要求,确定成本计算对象和成本项⽬,并根据确定的成本计算对象开设产品成本明细账。

3.进⾏要素费⽤的分配。对发⽣的各项要素费⽤进⾏汇总,编制各种要素费⽤分配表,按其⽤途分配计⼊有关的⽣产成本明细账。对能确认某⼀成本计算对象耗⽤的直接计⼊费⽤,如直接材料、直接⼯资,应直接记⼊“⽣产成本——基本⽣产成本”账户及其有关的产品成本明细账;对于不能确认某⼀费⽤,则应按其发⽣的地噗或⽤途进⾏归集分配,分别记⼊“制造费⽤”、“⽣产成本——辅助⽣产成本”和“废品损失”等综合费⽤账户。

4.进⾏综合费⽤的分配。对记⼊“制造费⽤”、“⽣产成本——辅助⽣产成本”和“废品损失”等账户的综合费⽤,⽉终采⽤⼀定的分配⽅法进⾏分配,并记⼊“⽣产成本——基本⽣产成本”以及有关的产品成本明细账。

5.进⾏完⼯产品成本与在产品成本的划分。通过要素费⽤和综合费⽤的分配,所发⽣的各项⽣产费⽤的分配,所发⽣的各项⽣产费⽤均已归集在“⽣产成本--基本⽣产成本”账户及有关的产品本明细账中。在没有在产品的情况下,产品成本明细账所归集的⽣产费⽤即为完⼯产品总成本;在有在产品的情况下,就需将产品成本明细账所归集的⽣产费⽤按⼀定的划分⽅法在完⼯产品和⽉末在产品之间进⾏划分,从⽽计算出完⼯产品成本和⽉末在产品成本。

计算产品的总成本和单位成本。在品种法、分批法下,产品成本明细账中计算出的完⼯产品成本即为产品的总成本;分步法下,则需根据各⽣产步骤成本明细账进⾏顺序逐步结转或平⾏汇总,才能计算出产品的总成本。以产品的总成本除以产品的数量,就可以计算出产品的单位成本。

⼆、成本核算的⽅法

1.设⽴材料明细帐,按主材,辅材分类。

2.确定⼯时单耗(可以是计划⼯时,也可是实际⼯时)。

3.按⽣产计划(或作业单)投料。

4.汇总直接费⽤,(动⼒费,制造费,直接⼈⼯费),并按⼯时分摊费⽤。

5.按完⼯产品品种数量结转完⼯成本(在产品材料核算可以分步投料或全额投料或约当⽐例,⽣产周期短的在产品可以不分摊费⽤,待完⼯时时在分摊费⽤)。

6.期初在产+本期投产-本期完⼯=本期在产(⽣产成本借⽅余额)

三、成本控制对于制造业发展的意义

加强成本核算与管控力度,对制造企业高质量发展有着非常重要的意义,具体表现为以下几点:

第一,有利于提升制造企业的经济效益。制造企业所涉及的范围较广、工艺较为复杂,想要在激烈的市场竞争中崭露头角,就必须取得有利的市场份额。而成本核算和管控可以直接决定企业的经济效益,为制造企业的市场定位、产品定位、绩效考核等活动提供准确、可靠的数据信息,帮助管理层做出正确的经营决策与成本决策,尽快掌握市场竞争的主动权,对提升制造企业的经济效益十分有利。

第二,有利于降低制造企业的风险隐患。通过有效评估产品制程中所消耗的资源及利用率,确保成本信息的真实性及可靠性,明确产品所存在的优、劣势,促进预算、分析、计划、考核等成本管控工作有序进行,从而制定合理的成本计划、降低企业经营发展中事前、事中、事后的各类风险,在优化整体成本管理水平的基础上,促使企业战略部署和发展目标的实现。

第三,有利于明确新时期的发展方向。在制造企业的发展过程中,精细化的成本核算与管控工作能够为企业明确新时期的发展方向,有效减少不合理的成本开支,助力企业经营目标的高质量完成。同时,在互联网、大数据、云计算等新兴技术的支持下,可以构建信息化在线监管平台,实时掌控订单、生产、库存及计划,进一步规范采购流程与运营模式,减少资源闲置、生产浪费、库存过多等问题,提升存货周转率及资金利用率,为企业的长远发展保驾护航。