-

1 导学视频*

-

2 互助提升*

-

3 本节测验*

-

4 金融素养视频

-

5 精讲视频

100元存入银行后,银行会将它变成500元甚至更多的存款,这就是金融学的一个重要原理——存款创造。承担存款创造的主角是商业银行,它在调剂货币资金余缺和组织客户支付结算的基础上,同时发挥了这一功能。

这节课我们先要弄清楚商业银行进行存款创造的前提条件,在这个基础上才能真正理解存款创造的具体过程。

一、存款创造的前提条件

在商业银行体系中,存款的增加只有两个渠道:

一是原始存款,即人们以现金存入银行形成的存款。二是派生存款,即银行用转账方式发放贷款、贴现和投资时创造的存款。在信用制度发达的国家,银行的大部分存款都是通过这种后者营业活动创造出来的。可见,原始的存款是派生存款的基础,而派生存款是信用扩张的条件。

一是原始存款,即人们以现金存入银行形成的存款。二是派生存款,即银行用转账方式发放贷款、贴现和投资时创造的存款。在信用制度发达的国家,银行的大部分存款都是通过这种后者营业活动创造出来的。可见,原始的存款是派生存款的基础,而派生存款是信用扩张的条件。

商业银行之所以能够进行存款创造,必须具备两个前提条件:

1.部分准备金制度。该制度是指国家以法律形式规定银行对于吸收进来的存款,必须按一定比例提留存款准备金,其余部分可以用于放贷。此时法律规定的最低数额的准备金,即法定存款准备金。

法定存款准备金率的高低,直接影响银行创造存款货币的能力。法定存款准备金率越高,银行吸收的存款中可用于放款的资金越少,创造存款货币的数量则越少,反之,法定存款准备金率越低,创造存款货币的数额则越大。可见,法定存款准备率决定银行创造存款的能力。

2.非现金结算制度。该制度是指人们通过开出支票进行货币支付,银行之间的往来进行转账结算,而不使用现金。如果均使用现金结算,银行不能用转账方式去发放贷款,一切贷款都必须付现,则无从派生存款,银行就没有创造信用的可能。

二、存款创造的过程

为了说明商业银行创造存款货币的过程,必须先作几条假定:1.每家银行只保留法定存款准备金,其余部分全部贷出;2.法定存款准备金率为20%。

现假设A企业将10000美元存入第一家银行,该行增加原始存款10000美元,按20%提留2000美元法定存款准备金后,将剩余8000美元全部贷给B企业,B企业用来支付C企业货款,C企业将款项存入第二家银行,使其准备金和存款均同额增加8000美元。该行提留1600美元法定存款准备金后,又将剩余6400美元贷给D企业,D企业又用来向E企业支付货款,E企业将款项存入第三家银行,该行又继续贷款,如此循环下去。

现假设A企业将10000美元存入第一家银行,该行增加原始存款10000美元,按20%提留2000美元法定存款准备金后,将剩余8000美元全部贷给B企业,B企业用来支付C企业货款,C企业将款项存入第二家银行,使其准备金和存款均同额增加8000美元。该行提留1600美元法定存款准备金后,又将剩余6400美元贷给D企业,D企业又用来向E企业支付货款,E企业将款项存入第三家银行,该行又继续贷款,如此循环下去。

我们可以看到,10000美元的原始存款,可使银行共发放贷款40000美元,并可使活期存款总额增至50000美元。活期存款总额超过原始存款的数额,便是该笔原始存款所派生的存款总额。

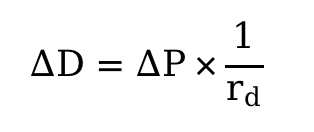

银行这种扩张信用的能力决定于两大因素,即原始存款数额的大小和法定存款准备金率的高低。用公式表示:

式中,∆D表示经过派生的活期存款的变动总额,∆P表示原始存款的变动,rd为法定存款准备金率,∆D-∆P为派生存款总额。

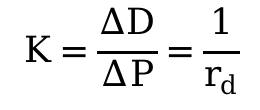

同时,从分析上式可知,活期存款的变动与原始存款的变动显然存在着一种倍数关系(K),用公式表示:

假定公式中∆P为已知,则银行的贷款机制所决定的存款货币的最大扩张倍数为K,称为派生倍数。该倍数是rd的倒数。法定存款准备金率越高,存款扩张的倍数值越小;法定存款准备金率越低,扩张的倍数值则越大。