作业成本法与传统成本法的区别

作业成本法,简称ABC法,美国会计学家科勒教授于1941年在«会计论坛»杂志上首次对作业等相关问题进行了讨论,随后一系列学者对其进行了深入研究,该理论日趋完善。该方法是一种通过对所有作业活动进行追踪动态反映,计量作业和成本对象的成本,评价作业业绩和资源利用情况的成本计算和管理方法。

传统成本法的弊端

企业的产品成本主要由直接材料、直接人工、制造费用三个部分组成。直接材料和直接人工统称为直接费用,一般有明确的成本对象,可以直接追溯到最终产品,而直接费用以外的所有生产成本都称为制造费用,如折旧费、物料消耗费用、间接人工费用等。传统的成本计算对制造费用的分摊是以部门作为成本库,然后再将它分摊到产品中去。其实际假定:某种产品生产的产量越多,投入的资源也会越多,分摊的制造费用也越多。这样貌似很合理,但在产品品种日趋多样化的今天,这种成本核算的方式是否合理呢?在先进制造环境下,采用传统的以数量为基础的成本计算方法分摊间接费用,将使产品成本严重失真。原因是许多间接费用的产生与产品数量关系不大。例如订货作业、设备调试准备、物料搬运次数等;据统计,大批量生产的产品所耗费的管理成本通常比它们所实际承担的要少50-200%。小批量产品耗费的管理成本通常比它们所承担的成本要多200-1000%。

作业成本法与传统成本法的区别

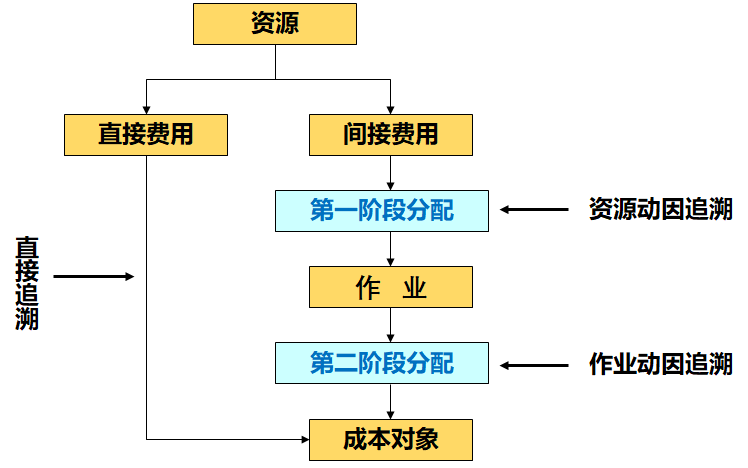

作业成本法以作业为中心,根据作业对资源耗费的情况,依据资源动因将资源的成本分配到作业或作业中心,然后根据产品和服务所耗用的作业量,依据作业动因最终将作业的成本分配到产品与服务。资源:是指企业从事各项作业所消耗的人、财、物,包括货币、材料、人力、动力、厂房设备等,作业:又称为活动,是指企业进行产品生产或提供劳务服务时所需要的耗费资源的活动。比如:签订材料采购合同、产品的质量检验、包装、入库等。一项作业可能是一项非常具体的活动,也可能泛指一类活动。作业是资源耗费的第一对象,是资源耗费与产品成本之间的连接中介。

资源动因和作业动因统称为成本动因,是导致成本发生的各种因素。资源动因反映作业量与资源耗费之间的因果关系,是引起作业成本变动的因素,也称为作业成本计算的第一阶段动因,比如人工费用可以按工时分配到作业,办公费用可以按面积比率分配到作业等;作业动因反映产品产量与作业成本之间的因果关系,是引起产品成本变动的因素,也称为作业成本计算的第二阶段动因。如:运输装卸作业成本按运输装卸小时数分配到最终产品。作业成本法的基本思想我们用一句话概括就是:作业消耗资源,产品消耗作业;生产导致作业的产生,作业导致成本的发生。

作业成本法的一个突出特点,就是强调以直接追溯或动因追溯的方式计入产品成本,而尽量避免分摊方式。直接追溯:主要是指将直接费用确认分配到某一成本对象的过程。动因追溯:是指根据成本动因将间接费用分配到各成本对象的过程。作业成本法强调使用资源和作业动因追溯方式,将成本分配到有关成本对象。

ABC方法是一个过程,它超越了传统成本会计的界限,将企业的直接成本与间接成本分配到各个主要活动中去,然后将这些活动分配给相关的产品和服务。通过把企业主要活动和特定的产品或服务联系起来,帮助管理者了解耗费资源的真正原因和每项产品与服务的真实成本。