思政传播:靠得住、行得正、走得远,做有 “脊梁” 的财务人

“刻俩萝卜章,骗了300亿”承兴系诈骗案

这听起来像电影情节,但它真实发生了。京东的应收账款被伪造的合同和公章卷入了一场300亿的金融骗局。这背后暴露的不仅是财务管理的漏洞,更是一场关于诚信、法律与责任的深刻拷问。

一、当“应收账款”成为诈骗工具

大家可以看到,骗子用伪造的京东合同和公章,虚构应收账款,将这些“空气债权”包装成金融产品出售,导致投资者血本无归。而京东作为核心企业,被迫“背锅”。

二、从财务管理漏洞看风险失控

漏洞 1:金融机构未直接联系京东、苏宁核实合同真伪,仅凭一枚假公章就轻信债务存在;

漏洞 2:诺亚财富员工方某收受贿赂,协助伪造材料,让虚假交易层层通关;

漏洞 3:资金流向缺乏监控,融资款被用于 “借新还旧”,窟窿越滚越大。

这些漏洞,本质上都是“人”的漏洞 —— 对利益的追逐蒙蔽了风险意识,对规则的漠视践踏了职业底线。

1. 诚信与利益冲突时,你选哪个?

2. 法律与业绩冲突时,你听谁的?

3. 个人利益与社会责任冲突时,你如何平衡?

承兴案导致300 亿损失,无数投资者血本无归,甚至引发金融市场震荡。这提醒我们:财务管理者手中的每一个决策,都关乎千万家庭福祉和社会稳定。我们的使命不仅是 “为企业赚钱”,更是 “为经济护航”。

四、做有 “脊梁” 的财务人

今天的中国正处于经济转型升级的关键期。资本市场需要的不只是 “做账高手”,更是有专业能力、有法治信仰、有家国情怀的财务人。在此,我呼吁大家:

1. 练就 “火眼金睛”:用专业知识筑牢风控屏障;

2. 守住 “良心底线”:用诚信正直抵御利益诱惑;

3. 扛起 “时代担当”:用敬畏之心维护经济安全。

“人而无信,不知其可也。” 愿我们都能成为中国经济高质量发展路上,“靠得住、行得正、走得远” 的财务管理者!

课程学习:

我们先来看一个 【小故事:财富之“桶”】

这个故事提示我们:日常营运资金管理的本质是建立资金流动的 "可控渗漏系统",既要扩大收入端的 "打水能力",更要通过流程再造堵住支出端的 "制度性漏洞",最终实现现金流的正向螺旋增长。

(1)漏洞桶的现金流困境

装水桶的漏洞象征企业日常运营中的资金损耗(如应付账款周转过慢、存货积压、应收账款坏账)。若企业仅关注收入端(打水桶)而忽略支出端(漏洞桶),会导致经营性现金流持续外流,正如故事初期弟弟无法蓄水的困境。

(2)双桶协同的现金周转周期

弟弟最终通过同时使用两个容器实现蓄水,对应企业需协调现金周转三要素:

◦ 缩短应收账款周期(加速打水速度)

◦ 延长应付账款周期(控制漏水节奏)

◦ 压缩存货周转期(减少中途损耗)

1、 营运资金是越大越好吗?

财务人都知道,营运资金=流动资产-流动负债

那么, 一家企业的营运资金到底多少才算足够,才称得上具备良好的偿债能力,是决策的关键。

2、现金日常管理制度

3、应收账款日常管理制度

1、课程导入:

角色:

财务催收组:需在3个月内收回100万逾期账款,否则影响公司现金流

销售业务组:客户是合作5年的战略伙伴,年贡献营收500万,但近期因行业衰退拖欠货款

困难客户组:企业因政策调整陷入经营危机,需延期6个月付款

核心矛盾:

财务需强硬施压 vs. 销售需维护关系

客户真实困境 vs. 企业生存需求

流程:

第1轮:电话沟通

第2轮:面谈协商

财务/销售组交叉点评策略有效性

客户组反馈“被催收体验”并提出改进建议

导师点评

评估维度:

| 指标 | 财务组权重 | 销售组权重 |

|---|

| 回款目标达成率 | 40% | 30% |

| 客户关系保留度 | 20% | 40% |

| 法律风险规避 | 30% | 20% |

| 谈判时间控制 | 10% | 10% |

2、项目任务:

企业信用期限决策的组织实施

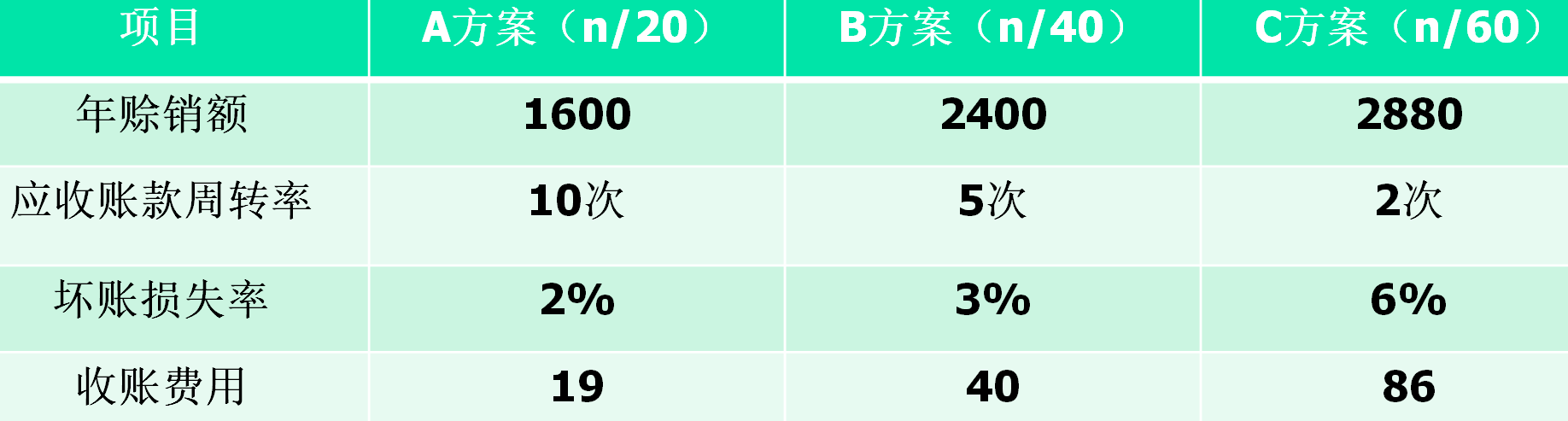

中联理货公司下属宁波分公司自 2020 年初新冠疫情爆发后,使企业面临 现金流趋紧、供应链中断、市场供求普遍下滑等压力,公司预计 2025年营收将明显下 降,会继续影响整年的盈利能力。同时,公司为了提升市场竞争力,本着“顾客是上帝” 的原则而留住客户,在销售过程中采用赊销手段,产生了较多的应收账款,没有制定应 收账款的管理体系严格控制,加之现在很多企业的内部管理不足原因,导致新世纪公司 应收账款大量挂账,风险增大。

为了控制应收账款风险,降低应收账款综合成本,公司 召开紧急董事会,讨论近期公司信用条件的制定标准和原则。董事会持有两种观点:第 一种观点,继续延用目前较长的信用期限,避免影响销售情况;第二种观点,如果公司 继续使用较长信用期限,在疫情特殊时期,会增加信用成本总额,所以应该重新制定较 短的信用期限,以此降低信用成本,降低收账风险。请帮企业确定最佳信用条件。

分组挑战:

(1)完成中联理货宁波分公司信用政策的制定;

(2)根据企业当前应收账款管理现状,确定企业信用标准、编制信用条件分析评价表及应收账款账龄分析 表;

(3)小组代表介绍各自的任务成果。

3、思政引领:数字赋能实体经济,绿色引领产业升级

—— 大数据与会计232301班 第4组学生 自制视频

从「对抗」到「共生」:一场催收谈判揭示的治理哲学

在刚才的情景剧中,我们看到了三重矛盾:

财务的「冷」:严守会计准则与风险底线,对临期原料计提30%跌价准备

销售的「热」:用供应链金融创新维系客户关系,推动绿色信贷落地

客户的「痛」:环保整改压力与产业链断供危机的双重夹击

企业要扛起经济责任、政治责任、社会责任。当面对30万催收尾款时,我们的选择不是简单的「要钱」或「不要钱」,而是通过智能仓储系统共建、环保技术帮扶、碳数据共享,将债务危机转化为产业链升级契机。

数字赋能,激活实体经济的一池春水。从原料仓的智能监控,到碳数据的区块链存证,我们正在构建“数字孪生供应链”。正如工信部提出的“到2025年规模以上制造业企业全面数字化”目标,每个传感器都在书写数字中国的注脚。

绿色引领,点亮产业升级的指路明灯。 当技术团队带着算法走进客户车间,他们不仅解决了环保验收难题,更种下了“生态优先、节约集约、绿色低碳发展”的种子。这恰如习近平总书记所言:绿色低碳发展,这是潮流趋势,顺之者昌。

思政感悟:做 “双碳时代” 财务先锋,练就 “绿色核算” 硬本领

从环卫企业应收账款困局看财务管理的绿色使命

当我们每天走在洁净的街道上,或许不会想到,这个守护绿水青山的行业 ——环卫行业,正因 “应收账款” 的积压陷入生存危机。2024 年,启迪环境等多家环卫企业应收账款超过全年营收,升禾环保甚至因回款不力黯然退市。这些企业一边承担着城市保洁、垃圾处理的重任,一边却在为政府的长期欠款苦苦挣扎。

2024年10月18日,中共中央办公厅、国务院办公厅印发《关于解决拖欠企业账款问题的意见》(以下简称《意见》),对推进解决拖欠企业账款问题作出系统部署。我们从此出发,探寻财务管理如何成为社会进步的杠杆。

面对困局,行业正以创新实践回答 “生态文明建设中的财务担当”:

案例 1:碳汇置换 —— 让绿水青山成为 “绿色银行”

案例 2:循环经济账本 —— 垃圾处理厂的 “负碳变现”

这些创新告诉我们:财务管理不仅能 “要回钱”,更能 “要回绿水青山”。

作为未来的财务管理者,我们需要从三个维度重塑认知:

(1)从 “账房先生” 到 “生态管家”

(2)从 “合规底线” 到 “价值共创”

(3)从 “商业博弈” 到 “命运共同体”

同学们,在实现 “碳中和” 的征程中,每一份财务报表都应是绿色发展的答卷。

(1)练就 “绿色核算” 硬本领:学习碳会计、环境资产估值等新技能,让财务数据反映生态价值。

(2)坚守 “契约精神” 软实力:督促政府、企业遵守付款承诺,因为 “诚信履约是最好的环保 —— 它避免诉讼纠纷消耗的2.4 万度电 / 案”。

(3)践行 “共生共赢” 大格局:设计 “环卫工人持股计划”,将应收账款回收与员工碳积分奖励结合,让保洁员成为 “生态股东”。

从《保障中小企业款项支付条例》到今天的《意见》,党和国家始终在与企业同心共进。作为新时代财务人,让我们以政策为盾、以专业为剑,在应收账款管理中守护绿水青山,在双碳征程上书写财务人的忠诚!