思政传播:守护产业链上的每一环尊严,成为商业向善的推动者

从 “应收账款” 到 “信任资产”—— 解码海尔供应链金融中的共富密码

网络图源

两会期间,全国人大代表海尔集团董事局主席周云杰与全国人大代表小米集团创始人雷军,在两会代表通道同框亮相后意外“火出圈”,被网友纷纷喊话“出道”。 周云杰还专门回复了金融相关问题。

海尔集团创立于1984年,是全球领先的美好生活和数字化转型解决方案服务商,通过本土化研发、本土化制造、本土化营销的“三位一体”策略,如今已经连续16年位居全球大型家电第一品牌,业务拓展至全球200多个国家和地区,服务超10亿用户家庭。

多年来,海尔集团已频频涉足证券、保险、银行等金融领域,通过其庞大的客户资源和大数据,在对客户进行金融服务的同时也实现了自身品牌的推广,达到多方共赢。同时,海尔集团还涉足供应链金融,为供应链上下游企业提供融资、担保及互联网金融服务,积极布局产业生态圈。

那么到底什么是供应链金融?

举个例子:同学们,如果你是小微企业主,接到海尔的百万订单, 老板张厂长是喜还是忧?:

“接到海尔冰箱压缩机订单,采购设备要垫资 500 万,银行贷款要房产抵押,民间借贷利息吃掉全部利润...”

张厂长(擦汗):“这批压缩机订单赶出来了,可上家货款还没到,工人工资都发不出...”

银行经理(摇头):“你们厂太小,没有抵押物,这 500 万贷款批不了。”

海尔总监(亮出手机):“登录‘海融易’平台,用我们的应收账款做凭证,2 小时放款!”

政策对标:

海尔的每一笔应收账款确权,都是对‘增强产业链供应链韧性’国家号召的响应。当大企业开放数据、共享信用时,就是在构建新发展格局的微观基础。供应链金融该是‘救命稻草’还是‘吸血工具’?

海尔给出了答案:让金融回归服务实体经济的本源!

课程学习:

应收账款是为客户提供产品、劳务、服务后,确认了收入,还没有收回来的钱,形成应收。大白话就是,活干完了,坐等收钱。实际上是客户占用了你的资金,是一项债权。

为什么要高度重视应收账款?

一是应收账款占用了你的资金,二是应收账款如果管理不善,就会形成坏账。辛辛苦苦好不容易把产品做出来卖掉了,结果回不来款,别说利润了,本都要赔进去。

我们再来看一个 【小故事:公司盈亏不糊涂】

珠宝店因未验证客户支付手段(假钞)导致损失,企业在实际业务中,也会遇到接受客户的虚假票据(如空头支票、伪造信用证)等情况,那么在应收账款管理中如何识别虚假支付凭证呢?

筑牢信用防火墙,制定《应收账款管理制度》,明确赊销审批流程,引入“5C信用评估模型”(品德、能力、资本、担保、条件)信用评估工具。

所以做好应收账款的管理至关重要。

1、应收账款概述

2、应收账款的成本

应收账款成本计算典型例题

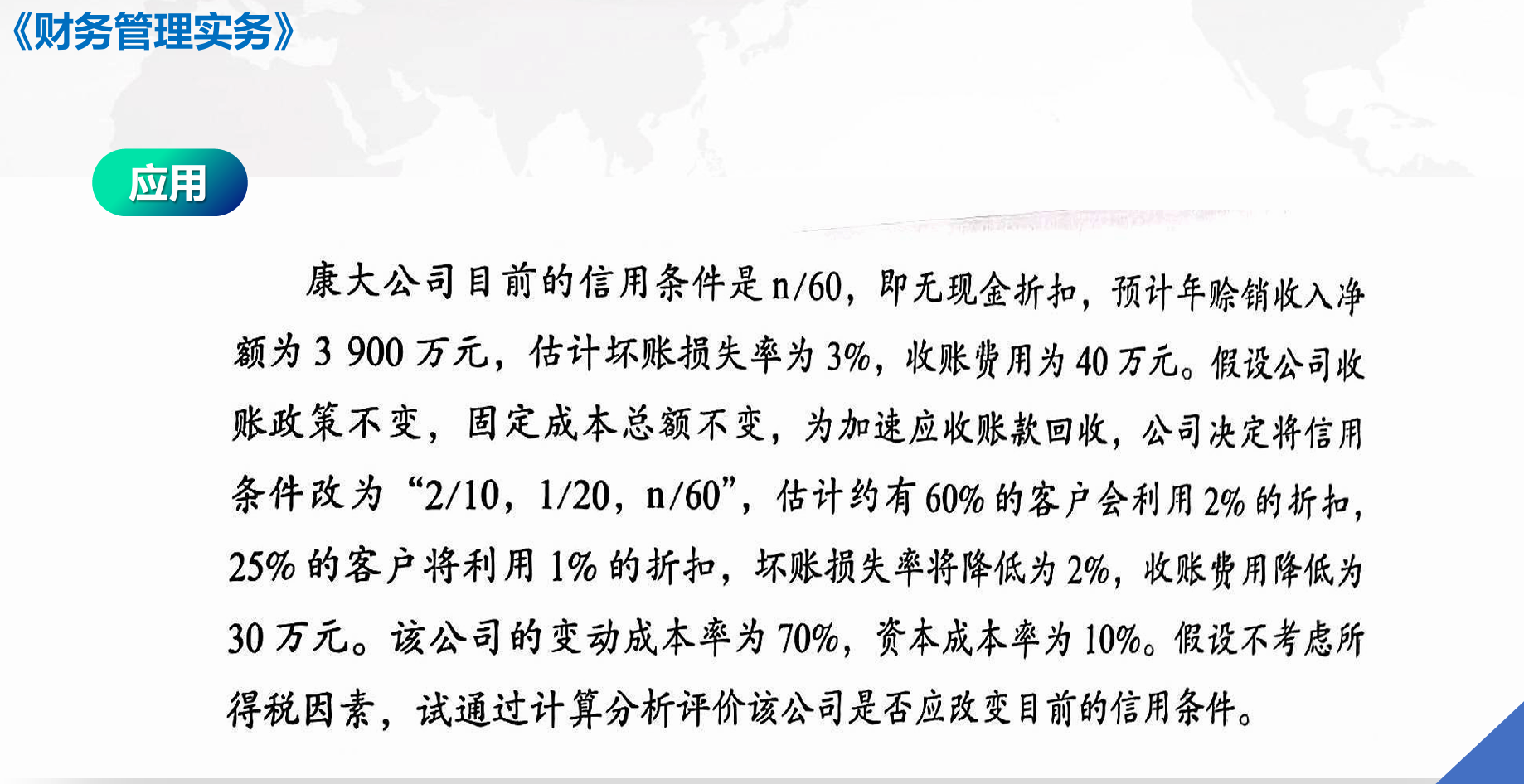

3、企业信用政策

信用条件典型例题

1、课程导入【学生情景剧:奶茶店的资金救急】

—— 大数据与会计242302班 第7组学生 自制视频

情景剧表演:(学生扮演供应商 A、采购商 B、农民工 C)

A:"B 公司拖欠我们 200 万货款半年了,再不给钱工厂就要停工!"

B:"我们也被甲方拖欠工程款,实在没钱付啊!"

C(举着欠条):"老板说拿不到工程款,我们的工资还要再拖三个月!"

思考:

2、项目任务

中联理货公司下属宁波分公司应收账款占用水平比其他公司高出 5%左右,销售主渠道

中的个别应收账款收账期为 1.5 年,企业坏账准备比例也比其他公司高 2%,企业准备

改变这一现状。

分解任务 :特邀请你,帮他提出改进建议,制定应收账款管理制度。

分组挑战:

(1)完成中联理货宁波

分公司应收账款成本的计算、进行客户分类管理、计算当前信用政策条件下企业的收益;

(2)根据企业当前应收账款管理现状,提出改进建议,制定管理制度;

(3)小组代表介绍各自的任务成果。

3、思政引领: 守护契约精神,以威严捍卫文明底线

民法典:金融市场的红绿灯,守护诚信的双面镜

当客户拖欠账款时,《民法典》就像一位刚柔并济的守护者:

温情一面:第 675 条赋予企业合法维权之盾,允许主张最高 LPR 四倍的逾期利息(如当前 LPR 为 3.85%,年息上限 15.4%)。这如同给诚信企业一把量尺 —— 既能补偿资金占用损失,又避免演变成高利贷陷阱。某机械厂凭借此条款,在法院支持下追回拖欠 2 年的货款及利息 48 万元,让合法维权成为企业 “金融自卫” 的正道。

威严一面:法律红线绝不纵容暴力催收。某催收公司因向债务人亲友群发侮辱性 P 图,被法院以 “侵害公民个人信息罪”“侮辱罪” 重判,老板锒铛入狱,公司天价罚款。这警示我们:催收不是法外之地,就像驾车闯红灯,轻则信用 “扣分”(列入失信名单),重则事业 “吊销”(刑事责任)。

法理启示:

《民法典》的智慧在于平衡 —— 它既是为守信者撑腰的 “维权法典”,也是给催收行为划界的 “文明标尺”。每笔合法追讨的利息,都在夯实社会诚信的基石;每次对暴力催收的严惩,都在守护市场经济的人性温度。这正是中国法治文明的生动注脚:让商业正义有牙齿,更让这牙齿始终咬合在文明的轨道上!

思政感悟:制度护航 协同共筑乡村振兴资金链

问渠那得清如许?为有源头活水来

2025年中央一号文件再次锚定“三农”问题,提出深化农村改革、推进乡村全面振兴的总体要求。在巩固脱贫攻坚成果与乡村振兴衔接的关键阶段,如何通过金融手段为贫困地区企业注入活力、防止返贫,成为政策的重要发力点。尽管文件中未直接提及“账期延长”,但其对“健全金融支持机制”“稳定农业经营主体”的部署,为账期政策在乡村振兴中的作用提供了实践空间。

账期延长:金融支持乡村振兴的微观实践

账期延长的政策逻辑

账期延长是指通过调整企业间资金支付周期,缓解短期现金流压力。在乡村振兴中,这一措施可帮助农业企业、合作社等主体应对生产周期长、市场波动大的风险。例如:

与中央一号文件的政策衔接

文件提出“健全新型农业经营主体扶持政策同带动农户增收挂钩机制”,强调“完善农产品贸易与生产协调机制”。账期延长可作为落实这些政策的工具之一:

在乡村振兴战略推进中,账期支持的制度保障彰显了中国特色社会主义制度的显著优势。政府以“有形之手”精准施策:通过财政贴息降低金融机构资金成本(如对涉农贷款给予3%贴息),设立风险补偿基金(某省年度规模达50亿元)分担银行坏账压力,激励开发“乡村振兴专项账期贷”等创新产品,让金融活水精准滴灌田间地头。企业则扛起“联农带农”责任担当,将账期政策纳入乡村振兴KPI考核,如某龙头企业对贫困县供应商延长账期可获税收减免,实现“政策输血”与“市场造血”双轮驱动。这种政银企协同机制,正是中国共产党“以人民为中心”发展思想的生动实践——既用制度优势破解“融资难、融资贵”的结构性矛盾,又以利益联结筑牢防返贫堤坝,让每一笔延期的账款都成为共同富裕的信用基石,书写着“金融向善”的乡村振兴答卷。