非寿险准备金评估

-

1 教案

-

2 课件

上一节

下一节

未到期责任准备金:在准备金评估日为尚未终止的保险责任而提取的准备金。v决赔款准备金:保险公司对尚未结案的赔案而提取的准备金,包括已发生已报案未决赔款准备金、已发生未报案未决赔款准备金和理赔费用准备金。已发生已报案未决赔款准备金:为保险事故已经发生并已向保险公司提出索赔,保险公司尚未结案的赔案而提取的准备金。

已发生未报案未决赔款准备金:为保险事故已经发生,但尚未向保险公司提出索赔的赔案而提取的准备金。理赔费用准备金:为尚未结案的赔案可能发生的费用而提取的准备金。直接理赔费用准备金:直接发生于具体赔案的专家费、律师费、损失检验费等而提取的准备金。间接理赔费用准备金:非直接发生于具体赔案的费用而提取的准备金。

如果保险事故的发生在保险期间大致服从均匀分布,即可采用比例法对未到期责任准备金进行评估。比例法又可以分为二十四分之一法、三百六十五分之一法等。

一、二十四分之一法

假设所有保单都从月中开始生效,即对于每一张保单当月仅能赚得半月的保费。对于一年期的保单,当月已赚保费仅是年保费的1/24。

二、三百六十五分之一法

三百六十五分之一法是对保险责任尚未终止的保单,逐单按照保单的保险期间进行未到期责任准备金评估,采用的公式为:

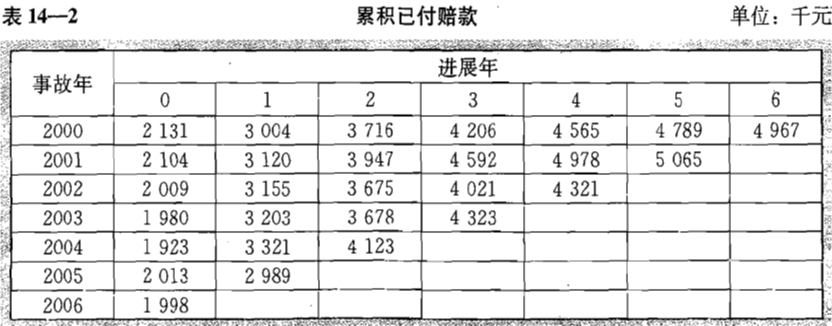

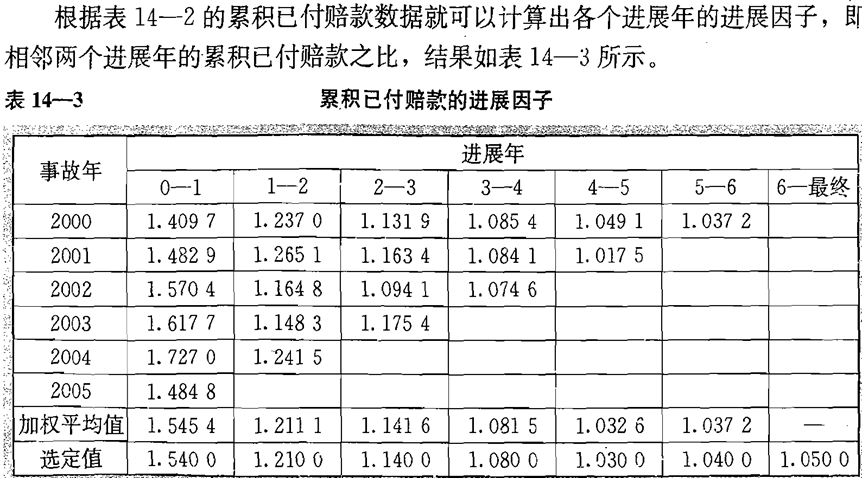

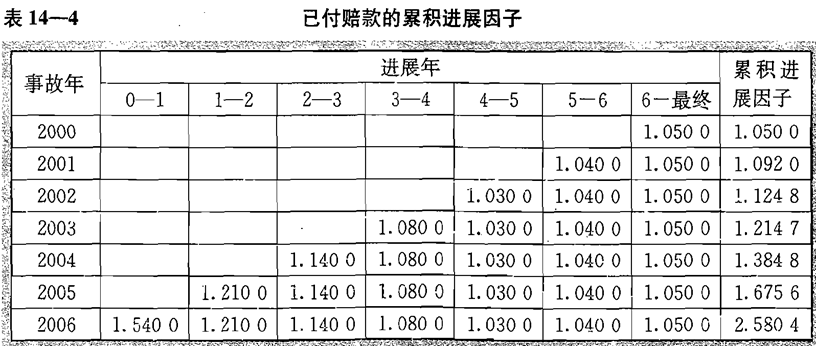

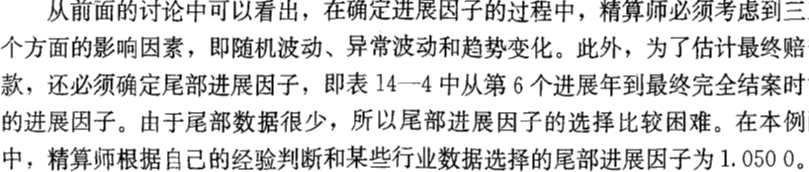

链梯法

(1)构造赔款(已付赔款或已报案赔款)的流量三角形;

(2)计算赔款的进展因子和累积进展因子;

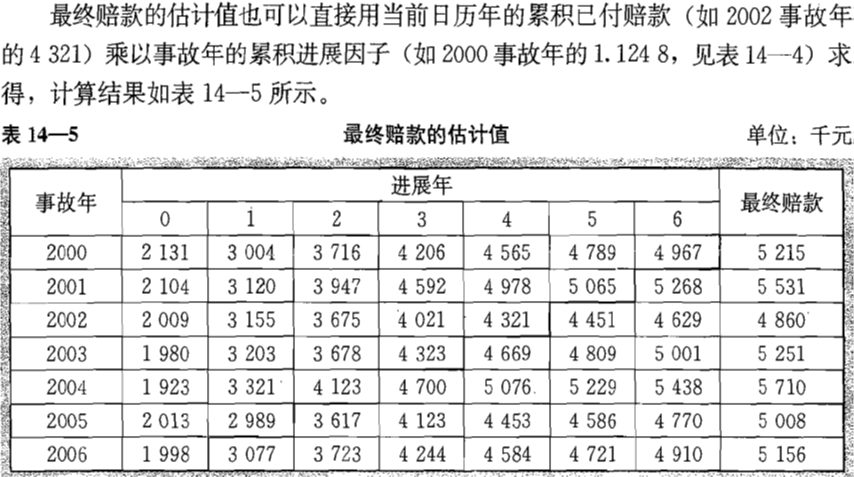

(3)用各个事故年的累积赔款乘以相应的累积进展因子,预测各个事故年的最终赔款;

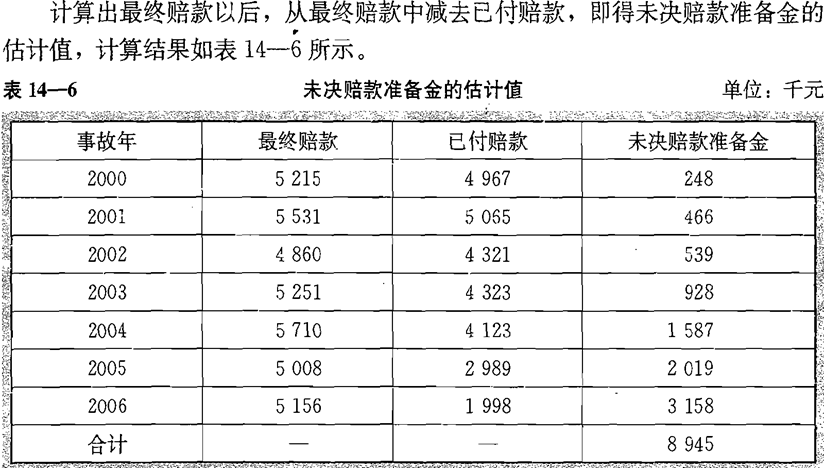

(4)从最终赔款中减去累积已付赔款,即可求得准备金的预测值。