纯保费法

-

1 教案

-

2 课件

上一节

下一节

纯保费是期望索赔频率E(N)与期望索赔强度E(X)的乘积。v由于免赔额和赔偿限额的使用,再加上通货膨胀的影响,期望索赔频率与期望索赔强度的计算就不简单地是损失次数分布和损失金额分布的均值。

一、有限期望函数

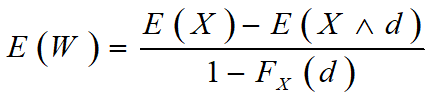

二、当免赔额为d 时,保险公司的期望赔款将为

如果在应用免赔额之前的期望索赔频率为n,则当免赔额为d时,期望索赔频率将变为从而纯保费成为

如果进一步假设通货膨胀率为r,免赔额d 保持不变,则纯保费为

三、赔偿限额对纯保费的影响

当赔偿限额为u时,保险人的期望赔款额为

四、免赔额与赔偿限额对纯保费的综合影响

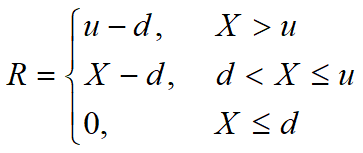

如果保单规定的免赔额为d,且对每一次保险事故,保险公司的最高赔款支出为u-d,则对每一次损失X,保险公司的实际赔款支出为:

因此包括零赔款(即在免赔额以下的损失)在内的期望赔款为

纯保费为

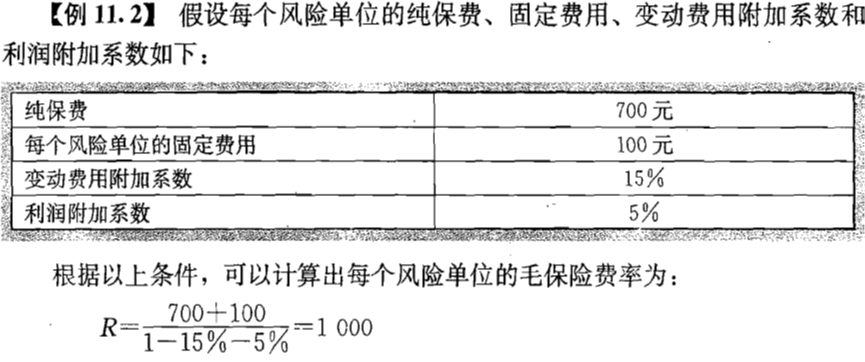

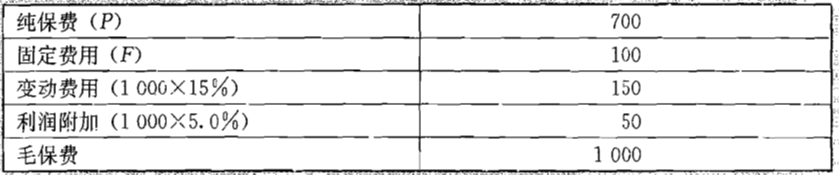

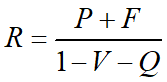

用纯保费法厘定的毛保险费率不仅能够满足预期的赔款和费用支出,而且能够提供预期的收益,其计算公式如下:

R——每个风险单位的毛保险费率;

P ——每个风险单位的纯保费;

F ——每个风险单位的固定费用;

V ——变动费用附加系数,即单位毛保费中的变动费用;

Q ——单位毛保费中的利润附加系数