准备金计算方法

-

1 教案

-

2 课件

上一节

下一节

保险公司发行保单、收取第一笔保费后,开始承担起保单承诺的赔付责任. 在整个保险期内,保险公司收取的保费应该能够抵偿可能的赔付和费用支出,同时保险公司也要获得利润. 但是,保费收入和赔付支出在时间上和数额上是不一致的. 因此保险公司必须把前期多余的保费积存起来,建立储备基金,用于将来保费收入不足赔付支出时作为补充. 这种为未来给付责任而建立的储备基金就是给付责任准备金.

责任准备金是寿险公司最大的一项负债,保险公司必须积累至少等于责任准备金和资本要求的资本,才可能保证履行到期保险责任. 从未来看,责任准备金是保险人未来的净责任,可用未来给付金现值减去未来净保费现值来衡量;从过去看,它是保险人过去净保费收入大于赔付支出的累积部分,可用过去净保费终值减去过去给付的保险金终值计算.

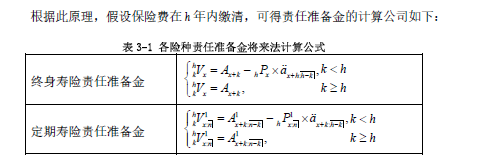

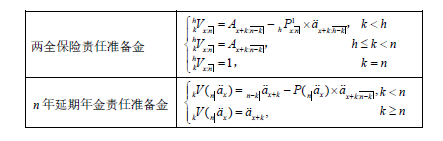

1 将来法计算责任准备金

使用将来法,准备金的数额正是保证未来赔付支出超出未来净保费收入的精算现值. 在保单成立时,责任准备金是0,这时未来净保费现值正好等于未来保险赔付现值. 随着保单年度的增长,若被保险人的死亡概率也随之增长,为了保证保险公司的赔付,保险公司要提存的责任准备金也越多.

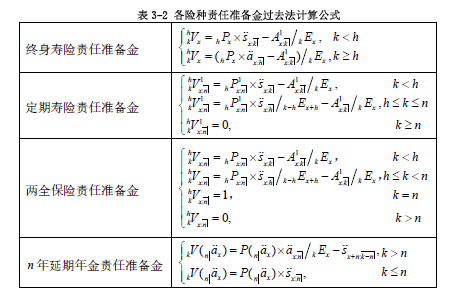

2 过去法计算责任准备金

一般地,使用过去法计算责任准备金是计算过去净保费收入终值与过去赔付金支出终值之差. 保险费在年内缴清,可得责任准备金的计算公式.