生存年金的精算现值

-

1 教案

-

2 课件

上一节

下一节

生存年金是以年金方式在被保险人生存期内的一系列给付,保险费通常采取在投保时一次性缴付的趸缴方式,或者在一定时期内的均衡缴付保费的方式. 实践中常见的生存年金是投保人在退休时从企业或职业养老金计划中获得一笔养老基金,用于购买保险公司的终身生存年金,以避免长寿风险,获得在有生之年的定期生活保障.

1. 年付一次生存年金的精算现值

(1)终身生存年金

终身生存年金的支付期没有限制,只要被保险人存活,每隔一定时期就会发生一次给付. 生存年金的精算现值又称为生存年金的趸缴净保费,是未来给付支出在投保时的精算现值,取决于保险金额、给付方式、领取每次给付的概率和利率等因素. 一般地,对的1单位元期首付终身生存年金,其精算现值为

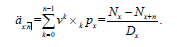

(2)定期生存年金

定期生存年金是在确定期内以保险人存活为条件的给付年金. 对的1单位元期首付年定期生存年金,其精算现值为

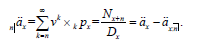

(3)延期终身生存年金

年延期终身生存年金是从计算时点起延迟年再开始赔付支出的生存年金. 对的1单位元期首付延期年终身生存年金,其精算现值为

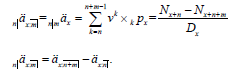

(4)延期定期生存年金

延期定期生存年金是定期年金和延期年金的一种组合形式. 对的1单位元期首付年延期的年定期生存年金,其精算现值为

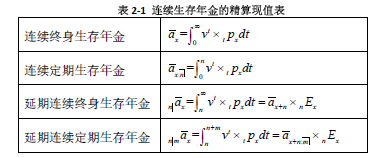

2. 连续生存年金的精算现值

连续生存年金是以生存为条件连续支付的年金,实际中的年金都是隔一定时期支付的离散年金,年金支付的间隔可长可短,当支付间隔足够短时,可以用连续年金近似.

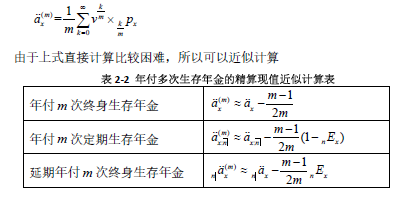

3. 年付多次生存年金的精算现值

实践中,年金常常是每月、每季度或者每半年支付一次,这种年金称为一年支付多次的生存年金. 对的每年给付1单位元,一年给付次的终身生存年金,其精算现值.