学习目标:通过本章的学习,了解行为金融学的起源、发展的状况,熟悉行为金融在证券投资中的应用与研究,进一步熟悉把握基于行为金融学理论的证券投资策略,最终了解行为金融学的未来发展状况。

关键概念:行为金融学 心理与行为偏差 证券投资策略

behavioral finance:The area of finance dealing with the implications of reasoning errors on financial decisions.

行为金融学:研究推理错误对金融决策影响的金融学领域。

一、行为金融学的起源和发展

行为金融学绝对不是偶然产生的,它是有一些看似偶然的因素所促成的,传统金融学以投资者理性和市场无摩擦假设为前提,构建了有效市场假说,并在此基础上产生了现代资产组合理论、资本资产定价模型、套利定价模型、期权定价理论等一系列理论成果,从而构建起传统金融理论的宏伟大厦。然而,近20多年来,金融市场上越来越多的现象不能被传统金融理论所解释,如股权溢价之谜、封闭式基金之谜等等。这些由传统金融理论难以给出合理解释,并且违背了有效市场假说的现象,学者们称之为异常现象。大量异象的出现使传统金融学遭受到巨大的冲击,研究者开始重新思考和审视看似完美的传统金融理论。

行为金融理论也经历了一个从萌芽到发展的历程。经历了以下几个阶段:

19世纪Gustave Lebon的《群体》和Mackey的《非凡的公众错觉和群体疯狂》是两本最早研究投资市场群体行为的经典之作。

1936年,凯恩斯基于心理预期最早提出股市的“选美竞赛”理论和“空中楼阁”理论。

1951年,布鲁尔的实验,以及随后巴曼(Bauman)和斯诺维奇(paul slovic)著作的出现。

1979年,Kahneman和Tversky发表文章《前景理论:风险状态下的决策分析》,为行为金融学的兴起奠定了坚实的理论基础,成为重要的里程碑。

20世纪80年代中期以后,芝加哥大学的泰勒(Thaler)、耶鲁大学的希勒(Shiller)将行为金融学的理论与金融市场的实践相结合进行研究,获得丰硕的成果,成为该领域的杰出代表。 。

20世纪90年代中后期,Shefrin和Statman(1994)提出了行为资本资产定价理论,2000年二人又提出了行为组合理论,使行为金融学有了进一步发展。

21世纪,行为公司金融作为行为金融学的一个重要分支日益受到学者的重视。尤其是2007年金融危机以来,学者们又开始了对宏观行为金融的研究,提出了“心理导向的金融监管理论”等。

二、行为金融学的内涵

行为金融学是金融学、心理学、行为学、社会学等学科相交叉的边缘学科。

行为金融学是通过分析投资者各种心理特征,研究投资者的决策行为及其对资产定价的影响,力图揭示金融市场的非理性行为和决策规律的一门学科。

三、行为金融学的核心理论

(一)前景理论

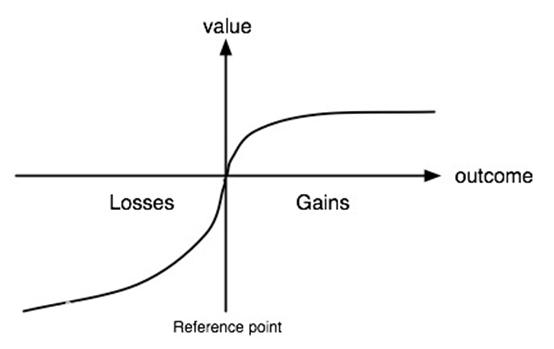

前景理论是一种研究人们在不确定性条件下如何做出决策的理论,前景理论是行为金融学的理论基石,也是行为金融学的核心。

确定性效应:在确定的收益和“赌一把”之间选择确定的收益。

反射效应:在确定的损失和“赌一把”之间选择“赌一把”。

损失规避:对损失和获得的敏感程度不同,面对损失的痛苦感要大大超过面对获得的快乐感。

小概率迷恋:即使小概率事件很少发生,很多人还是热衷于买彩票、买保险。

参照依赖:一般人对一个决策结果的评价,是通过计算该结果相对某一个参照点的变化而完成的。人们看的不是最终的结果,而是看最终结果与参照点之间的差额。

(二)行为资产定价模型

行为资产定价模型是与传统金融理论中资本定价模型相对应的产物。是谢夫林和斯塔德曼1994年构建的。

BAPM将投资者分为信息交易者和 噪声交易者两种类型。信息交易者即CAPM下的投资者,他们从不犯认知错误,而且不同个体之间表现有不错的统计均方差性; 噪声交易者则是那些处于CAPM框架之外的投资者。他们时常犯认知错误,不同个体之间具有显著的异方差性。将信息交易者和 噪声交易者以及两者在市场上的交瓦作用同时纳入资产定价框架是BAPM的一大创举。

(三) 期望理论

期望理论是指人们对相同情境的反应决取于他是盈利状态还是亏损状态。

(四)套利限制

套利限制是行为金融学对于传统金融理论提出质疑和修正的重要工具,对于行为金融学的发展产生了很大的影响。