第一节 证券投资风险的类型

上一节

下一节

学习目标:

通过本章的学习,进一步了解证券投资的风险类型,理解掌握现代证券组合理论的基本原理,理解资本资产定价模型及套利定价模型,在此基础上进一步了解证券业绩组合业绩评价指标:詹森指数、特雷诺指数和夏普指数等。

关键概念:

现代证券组合理论 、收益和风险 、 资本资产定价模型 、套利定价模型 、詹森指数 、特雷诺指数 、夏普指数

第一节 证券投资风险的类型

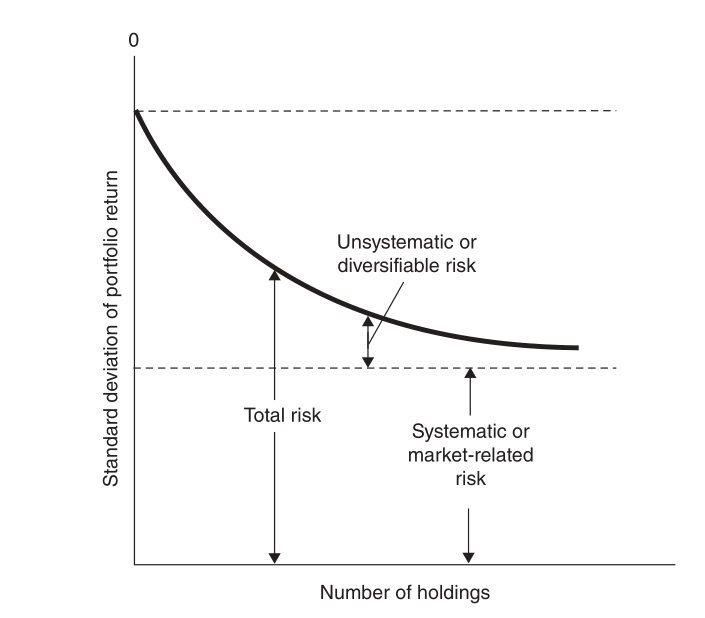

一、系统性风险和非系统性风险

系统性风险是指对于市场上所有的证券都会带来损失的可能性,它无法通过有效的多样化投资对风险进行分散,因此也称不可避免风险或不可分散风险。

非系统性风险是指对个别证券造成损失的可能性,这些产生风险的因素可以通过证券的有效组合和多样化投资进行相应的分散,因此也称可避免风险或可分散风险。

(一)系统性风险

市场风险

利率风险

购买力风险

流动性风险

(二)非系统性风险

经营风险

财务风险

流动风险

违约风险