学习目标:

通过本章的学习,了解价值投资理论流派的发展演变以及价值投资理论流派的主要代表人物的思想,掌握价值投资理论流派主要代表人物的投资思想。

关键概念: 价值投资 内在价值 基本面分析 安全边际 价值股 成长股 价值评估 逆向投资 护城河 戴维斯双击 戴维斯双杀

引入

价值投资流派在西方证券投资思想中的地位;

价值投资流派的分支流派分为价值股投资和成长股投资;

1.“价值投资”的首倡者——摩根(J.P.Morgan)

投资应从“控制企业”的角度(即实业经营的思维)来进行;

长期持有股票并获得相应的股利;

股票价格的变动只取决于对未来股利的预期,而与市场上的交易行为是不相关的;

2.成长股投资思想的萌芽——埃德加·史密斯

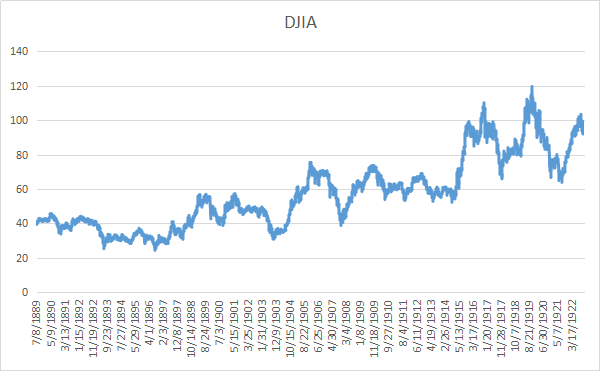

(DJIA1889-1922)

https://www.measuringworth.com/datasets/DJA/result.php

序二 威廉·江恩:“他的观点令我耳目一新”

我刚刚阅读完埃德加·史密斯的《用普通股进行长期投资》这本书。他的观点令我耳目一新。

史密斯的初衷是要证明这样一个普遍的观点,即债券比股票更适宜做长期投资。但是调查结果却与该观点背道而驰。只有一项调查除外,其他所有的调查显示股票要比债券更适合做长期投资,而且优势异常明显。

尽管收集数据是个难题,但史密斯还是设法做出了1837年到1923年(长达85年之久)的股指图。这样一个跨年度图表的好处是,它可以清楚地显示出股市成长的指数性。把最低点和最高点用曲线连起来,史密斯得出这样一个结论,即股市每年的涨幅为2.5%。以现在的标准来衡量,这个速度可能有些慢,但是不要忘了当时股票的分红颇丰,每年可以达到4%到8%,否则人们就会倾向于买债券了。

史密斯开始探索为什么股票相比于债券而言更适合做长期投资。他得到了三个主要的结论,结论如下:

第一、通胀的可能性远远大于通缩,而在面对通胀时,债券无任何抵御能力。在通胀时期,即使面值保持不变,债券也会失去购买力;而股票却恰恰相反,通胀时期,股票的面值会增长。

第二、对于优质债券而言,上市公司要得到多于债券的利息和本钱的利润,而这个额外的收入归于股票持有者,而非债券持有者。

第三、人口增长会带动产品和服务的增长,与这些产品和服务相关的上市公司也会相继增多。提高生活质量也有同样的效果,人们需要更多、更好的产品和服务,而提供该产品和服务的公司就会相应增多。这种增长要远大于通胀带来的经济增长,否则生活质量就不会有所提高,只能是下降。

这本书的观点让人耳目一新,是因为它不是靠股指图或者靠盯着变幻莫测的水晶球来哄骗人,而是本着最基本的原则而言。事实上,你拥有股票也就等于拥有你的国家的某种生产力,如果国家经济增长,生产力自然也会增长。

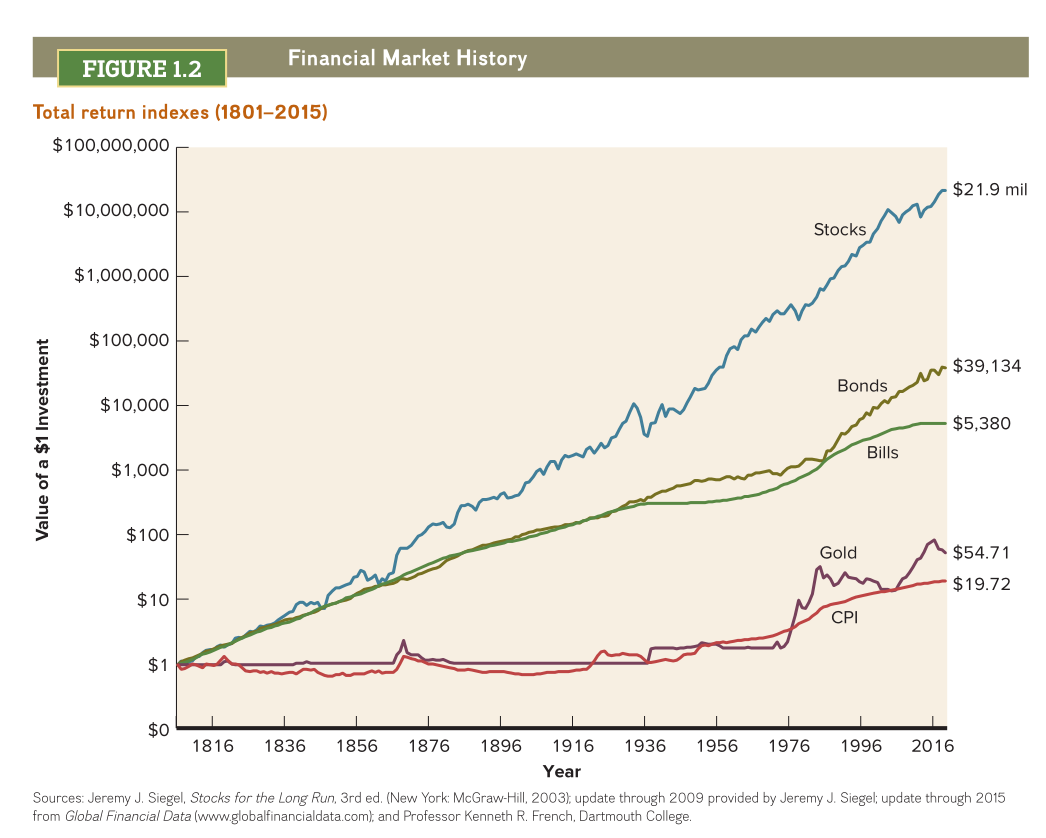

股票收益总是高于债券,并且,股票将继续击败债券,原因是股票较少受到通货膨胀的攻击而导致价值损失。

股票允许投资者在某种程度上共享美国经济增长所带来的好处,这一点是债券和其他资产所不具有的。

(观点的事后佐证,注意:纵轴是对数刻度,单位10倍)

3.“价值投资之父”本杰明•格雷厄姆(Benjamin Graham)的早期思想

投资者在购买普通股的时候有两个出发点:一是股票的面值,因为面值代表着投资者投入企业的现金或财产的初始价值;二是账面价值,账面价值等于面值加上积累盈余中的估算权益;

证券分析的要义在于分析上市公司财务报表中所披露的固定资产价值是否与公司财产的基本成本相符合;

价值投资萌芽期的观点

如果对股票价格的分析不是根据过去的既定事实,而是根据对未来的预期,那么股票的价值分析者就是在投机(价值投资者严格区分“投资”和“投机”的区别);

投资者在投资决策时倾向于重视长期股利回报的积累;

股票的投资者带有实业经营的思维,当时的他们一般都具有企业家的身份,购买股票的动机是作为一种方式获得公司的所有权,同时他们采取对自身企业的方法来对其他的企业进行价值评估;