-

1 内容

-

2 随堂练习

学习目标:

通过本章的学习,了解证券和有价证券的基本概念和特征,熟悉证券市场的结构与功能及其主要参与者,掌握证券发行市场的特点、监管,定价制度、股票发行方式等,掌握股票价格指数的概念、种类和国际国内的主要几种股价指数,了解证券市场监管机构以及监管内容,了解上市公司发行新股的条件与操作、上市公司发行可转换公司债券的条件与操作。

课程导学

AN INVESTMENT IS the current commitment of money or other resources in the expectation of reaping future benefits.

数据来源:中国人民银行,http://www.pbc.gov.cn/diaochatongjisi/116219/116225/4507972/index.html

2016年以来我国杠杆率情况(%)

数据来源:中国人民银行,http://www.pbc.gov.cn/redianzhuanti/118742/4122386/4122510/4242269/index.html

数据来源:中国人民银行,易刚http://www.pbc.gov.cn/redianzhuanti/118742/4122386/4122510/4126308/index.html

结论:一是银行贷款占比显著上升;二是直接融资占比不升反降(债券融资取得长足发展);三是表外和资管业务快速发展;四是宏观杠杆率上升较快。

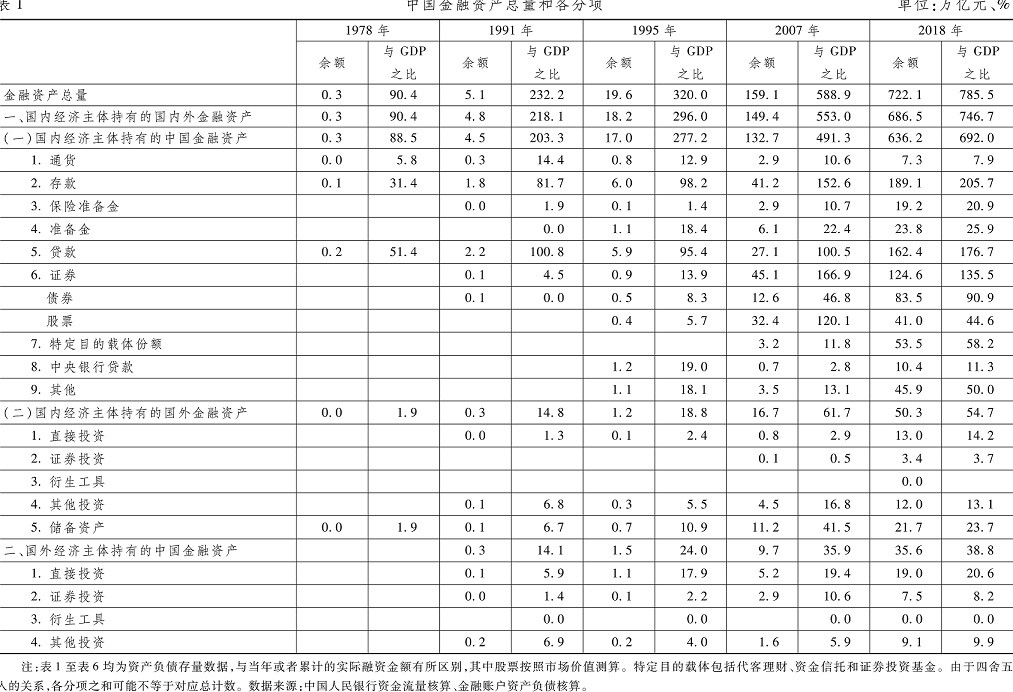

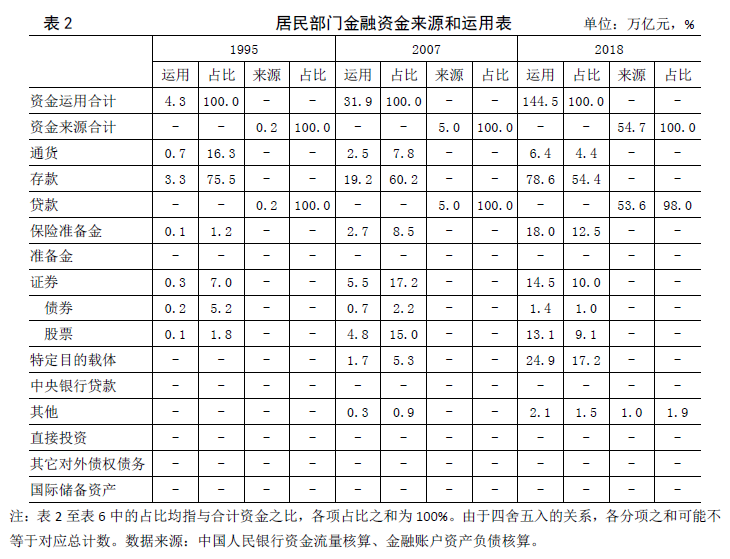

居民部门的资产结构更加多元。随着资管业务迅速发展,居民部门持有的理财、信托、基金等资产规模快速增长。2018年末,居民部门特定目的载体总额自2007年末以来年均增长27.6%,占资金运用总额的比重达17.2%,较2007年末上升11.9个百分点。投资渠道的多元化使居民资产配置不再高度集中于银行存款。2018年末,存款占资金运用总额比重为54.4%,虽仍占一半以上,但较2007年末降低了5.8个百分点。由于股票资产增长较慢,2018年末居民部门持有股票占比(本节所称占比均指与合计资金之比,各项占比之和为100%)较2007年末降低了5.9个百分点。

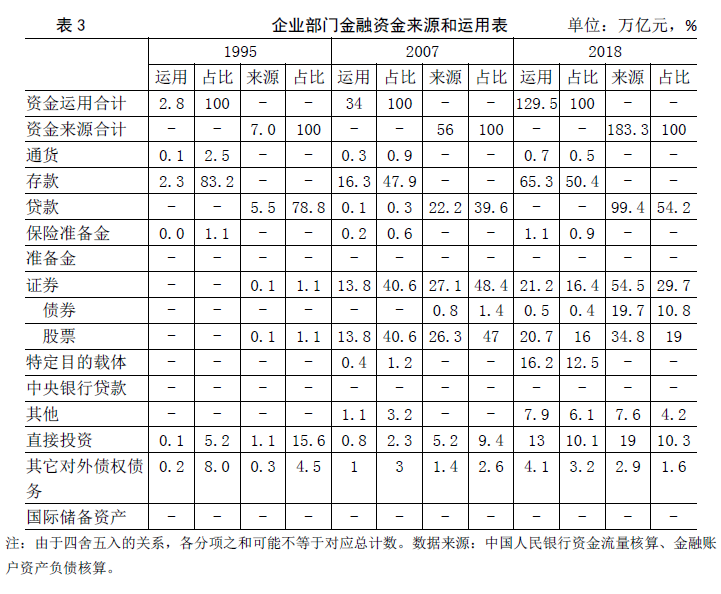

企业部门股票融资占比下降,跨境投融资稳步增长。2018年末,企业部门资金运用和来源总额分别达129.5万亿元和183.3万亿元,较2007年末年均增长12.9%和11.4%。企业部门是金融资金的最大净融入部门。从资金来源结构看,贷款仍是企业的主要资金来源,总体呈现较快增长。随着债券市场的发展,企业部门债券融资快速增长,2008年至2018年间,债券融资占比累计提高了9.4个百分点。企业部门股票融资增长放缓,2018年末股票市值占比较2007年末下降了28个百分点。

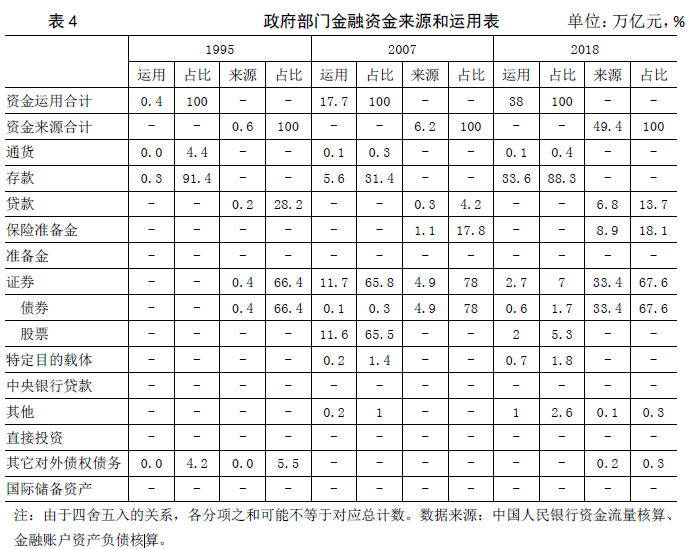

政府部门由金融资金的净供给者变为净需求者。2018年末,政府部门金融资金运用和来源总额分别为38万亿元和49.4万亿元,较2007年末年均增长7.2%和20.8%,后者增长明显快于前者。政府部门资金运用和来源之差由2007年末的11.5万亿元下降至2018年末的-11.4万亿元。从资金来源看,政府债务和社保收入等增加较快,2018年末,债券、保险准备金和贷款余额,分别占政府部门资金来源总额的67.6%、18.1%和13.7%,较2007年末年均分别增长19.1%、20.9%和32.8%。近年来,随着政府债务管理更趋严格、规范,政府部门贷款余额下降。2018年末,政府部门贷款余额较2016年末下降了19%。政府部门对地方平台及一些企业还有一部分“隐性负债”,基于会计记账原则,不体现在政府部门的金融资金来源和运用表中。从资金运用看,政府部门持有的股票从2007年末的11.6万亿元下降到2018年末的2万亿元,主要是在股权分置改革后,限售法人股陆续解禁,通过市场出售、转给国有企业或融资平台等,政府部门直接持有的股权明显减少(详见表4)。

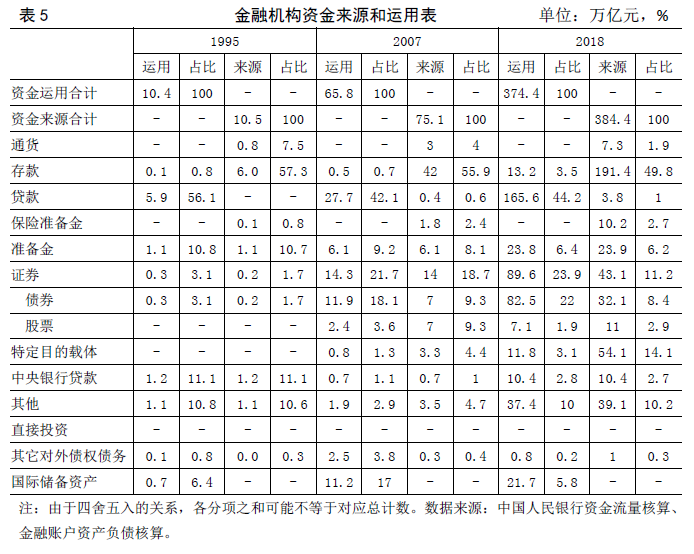

金融机构贷款较快增长,债券投资规模明显上升。2018年末,金融机构资金运用和来源总额分别为374.4万亿元、384.4万亿元,较2007年末年均增长17.1%和16%。从资金来源结构看,存款仍然是金融机构的主要资金来源。2018年末,存款占资金来源总额的比重为49.8%,较2007年末下降6.1个百分点。债券融资增长较快,2008年以来年均增长14.8%。

从资金运用结构看,发放贷款是银行扩张资产负债表的主要方式,占比有所上升。2018年末,银行贷款总额达165.6万亿元,较2007年末年均增长17.7%,占资金运用总额的比重为44.2%。同时,债券投资规模明显上升。2018年末,债券投资余额达82.5万亿元,较2007年末年均增长19.2%,增速超过了贷款,占资金运用总额比重为22%(详见表5)。

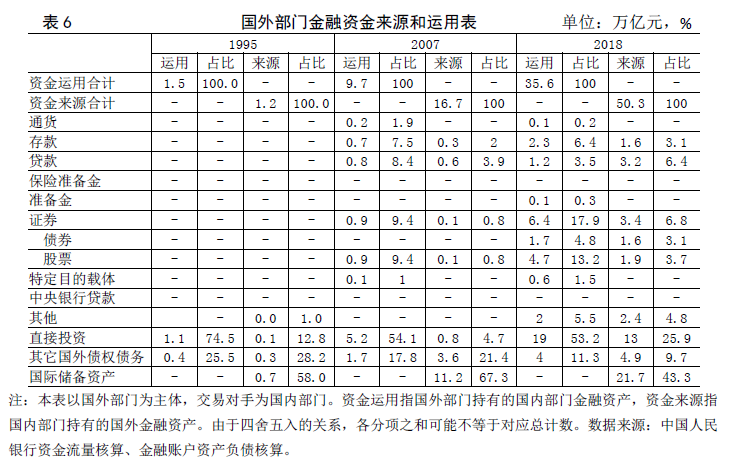

国外部门金融市场投资占比提高。2018年末,国外部门金融资金运用和来源总额分别为35.6万亿元和50.3万亿元,较2007年末年均增长12.5%和10.5%。直接投资仍是国外部门的主要资金运用方式,但占比有所下降。2018年末,直接投资占资金运用总额的比重为53.2%,较2007年末下降0.9个百分点。随着我国金融市场发展和开放程度提升,国外部门对我国金融市场的投资增多。2018年末,债券和股票投资占资金运用总额的比重分别为4.8%和13.2%,较2007年末上升4.8个和3.8个百分点(详见表6)。

一、有价证券

(一)有价证券的概念

有价证券是一种具有一定票面金额,用于证明持有人或该证券指定的特定主体对特定财产拥有所有权或债权的凭证。

主要形式有股票和债券两大类。

有价证券有广义与狭义两种概念。广义的有价证券包括商品证券、货币证券和资本证券,狭义的有价证券即指资本证券。

(二)有价证券的分类

1、按证券发行主体的不同,有价证券可分为:

政府证券

政府机构证券

公司证券

2、按证券是否在证券交易所挂牌交易,有价证券可分为:

上市证券

非上市证券

3、按证券收益固定与否,有价证券可分为:

固定收益证券

变动收益证券

4、按证券募集方式的不同,有价证券可分为:

公募证券

私募证券

5、按证券性质的不同,有价证券可以分为:

股票

债券

其他证券

(三)有价证券的特征

1.收益性。证券的收益性是指持有证券本身可以获得一定数额的收益,这是投资者转让资本所有权或使用权的回报。证券代表的是对一定数额的某种特定资产的所有权或债权,投资者持有证券也就同时拥有取得这部分资产增值收益的权利,因而证券本身具有收益性。

2.流动性。证券的流动性是指证券变现的难易程度。证券具有极高的流动性必须满足三个条件:很容易变现、变现的交易成本极小、本金保持相对稳定。证券的流动性可通过到期兑付、承兑、贴现、转让等方式实现。不同证券的流动性是不同的。

3.风险性。证券的风险性是指实际收益与预期收益的背离,或者说是证券收益的不确定性。从整体上说,证券的风险与其收益成正比。通常情况下,风险越大的证券,投资者要求的预期收益越高;风险越小的证券,投资者要求的预期收益越低。

4.期限性。债券一般有明确的还本付息期限,以满足不同筹资者和投资者对融资期限以及与此相关的收益率需求。债券的期限具有法律约束力,是对融资双方权益的保护。股票没有期限,可以视为无期证券。

二、证券市场

(一)证券市场的特征

1.证券市场是价值直接交换的场所

2.证券市场是财产权利直接交换的场所

3.证券市场是风险直接交换的场所

(二)证券市场的结构

1.按证券进入市场的先后顺序分类,分为:

发行市场

交易市场

2.有价证券的品种结构分类,分为:

股票市场

债券市场

基金市场

衍生品市场

3.按交易活动是否在固定场所,分为:

有形市场(场内市场)

无形市场(场外市场)

(三)证券市场的基本功能

1.筹资-投资功能。证券市场的筹资-投资功能是指证券市场一方面为资金需求者提供了通过发行证券筹集资金的机会,另一方面为资金供给者提供了投资对象。

2.资本定价功能。证券市场的第二个基本功能是为资本决定价格。证券是资本的表现形式,所以证券的价格实际上是证券所代表的资本的价格。证券的价格是证券市场上证券供求双方共同作用的结果。

3.资本配置功能。证券市场的资本配置功能是指通过证券价格引导资本的流动从而实现资本合理配置的功能。在证券市场上,证券价格的高低是由该证券所能提供的预期报酬率的高低来决定的。证券价格的高低实际上是该证券筹资能力的反映。能提供高报酬率的证券一般来自那些经营好、发展潜力巨大的企业,或者是来自新兴行业的企业。