第三节 海上保险的产生与发展

(Formation and development)

一、产生(Formation of Marine Insurance)

(一)汉穆拉比法典。

汉穆拉比法典是现存最全面最完整的古巴比伦法律的汇编。法典记载了古巴比伦第一王朝第六代国王汉穆拉比在位(约公元前1792-1750)时的情况,其中包括一直到他在位末期所收集起来的法律方面的决定。可分为282条。

汉穆拉比法典中首次出现了海上保险意识的萌芽。其中:

第100条规定:“塔木卡(放贷人)以银交与沙马鲁(为塔木卡服务之行商)经营买卖,令其出发,而沙马鲁应在旅途中使委托彼之银获利,倘沙马鲁于所至之处获利,则应结算所取全部银额之利息,而后应计算自己的日期,以偿还塔木卡”。

第101条规定:“倘在所到之处未曾获利,则沙马鲁应按所取银,加倍交还塔木卡”。

第102条规定:“倘塔木卡以银贷与沙马鲁而不计息,而沙马鲁于所至之处遭受损失,则彼应以全部本金归还塔木卡”。

第103条规定:“倘所运之一切于中途被敌人劫去,则沙马鲁应指神为誓,并免偿还责任”等等。

如果商队不归或归来时无货无利,货主可将商队人员的财产,甚至妻子据为自己的债务奴隶。

商队的货物被强盗打劫,经当事人宣誓无纵容或过失等情况后,可免除当事人的债务。这种做法实为海上保险的雏形。

(二)《Rhodian Law》与早期的海上保险

罗第安法是世界上最早的一部海商法,由地中海罗第安岛附近的古希腊人和腓尼基人制订。

公元前10世纪前后海上贸易兴起。航海是生财的捷径,也充满冒险。为了使海上航行遭受的损失得到补偿,古希腊人和腓尼基商人们规定,损失由受益者共同承担。当时,在爱琴海和地中海沿岸的商人们共同默守一个原则:

“One serves for all and all serve for one”.

(三)General Average Loss创立和发展

在公元前9世纪,古希腊爱琴海诸岛中,贸易商船往返频繁。船舶出现危险时,决定抛弃一部分货物,货主发生争论。为避免争论,船、货主达成协议:船舶发生危险时,由船长做出决定,抛弃货物引起的损失由全体船、货主分摊。

这种做法后来被列入公元前2至3世纪形成的世界最古老海商法《罗第安法》(Rhodian Law)中,共同海损原则由此创立了。

12世纪英国著名的《奥莱龙法集》的海事判例卷中, 共有3条提到了共同海损原则:

1.船舶在危急情况下,为了船货人员安全,船长有权抛物,损失由受益的船,货方按比例分摊。

2.船舶遭遇大风浪,为了抢救船、货,船长可以砍断桅杆或船锚链索,损失也应像抛货一样受到分摊补偿。

3.船舶抛弃,船上的全都货物和动产,都应均等地参加分摊。

国内有些学者把海上保险的形成分为5个阶段:

二、海上保险的发展(Development of Marine Insurance)

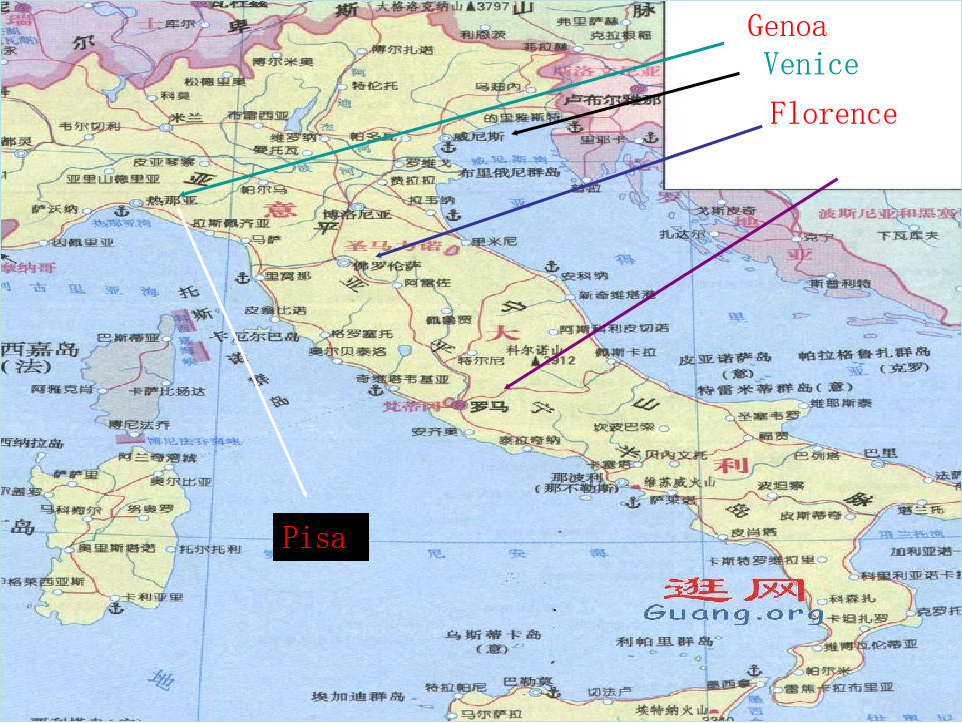

(一)意大利是现代海上保险的发源地

1182年,意大利人就已经营海上保险。

11世纪末,罗马教皇下令侵略Jerusalem,犯人参加打仗可免除罪行,十字军东侵以后,意大利商人控制了东方和西欧的中介贸易,意大利北部的伦巴第、佛罗伦萨、热那亚等城市,商人之间已采取与现代形式相类似的海上保险制度。以下是历史数据:

1347.10.23日,热那亚发现了最早的比萨保单 (Pisa),史上称之为世界上第一张保险单。

1424年,第一家海上保险公司在热那亚成立。

1468年,威尼斯订立了关于法院如何保证保险单实施及防止欺诈的法令。

1522年,佛罗伦萨制订一部比较完整海上保险条例。如图1:

图2:

图3:

图4:

图5:

战争不断导致意大利海上保险人才外流:

12世纪至13世纪之间,日尔曼君主凯泽·弗里德里克二世派遣佣兵攻打罗马,承诺打赢了就可以抢夺占领城市的所有财物。

意大利北部城市因此而荒废,海上保险从此而萧条。伦巴第商人逃到到了法国和英国等地。

14世纪以后,随着人才的流失,海上保险从意大利流到葡萄牙、西班牙,然后到荷兰、英国。

图6:

(二)英国发展成为现代海上保险中心(Center)

英国成为现代海上保险中心的因素:

1574年伊丽莎白女王批准设立保险公会、海上保险法案。

1601年伊丽莎白制定第1部海上保险《涉及保险单的立法》

伦敦塔街咖啡馆爱德华·劳埃德把有关船舶、货物的航运、气候等传播给前来喝咖啡的商人,咖啡馆生意兴隆。

1771年咖啡馆中的保险人和经纪人共79人各出£100,在新劳埃德组织一个社团。咖啡馆属于共同筹资者所有。劳埃德咖啡屋变身保险巨头办公大楼_历史频道_凤凰网

http://news.ifeng.com/history/video/detail_2013_03/16/23176564_0.shtml

1871年,英国国会通过《劳埃德法案》(Lloyd’s Act),社团被命名为劳埃德公司,又名劳合社(Lloyd’s)。

劳合社最初都是个人社员,要成为劳合社社员须交£1.5万。1996年,增至£25万。

20世纪90年代劳合社出现偿付能力危机而进行改革,接纳有限责任的法人组织,允许个人社员退社或重组为有限责任的社员。

美国“9·11”恐怖袭击事件,劳合社支付约13亿英镑的保险赔款,是劳合社成立300多年来最大索赔案。

人们有理由相信,英国是现代海上保险发展的中心。

(三)劳合社在我国的发展

20世纪70年代以来,劳合社就开始以再保险方式加入中国保险市场。参与中国民航机队、卫星发射、大亚湾等核电站、渤海和南海石油开发、地震等自然灾害的保险项目。

2007年4月,劳合社在上海开业。劳合社(中国)有限公司注册资本2亿元人民币,业务范围包括中国境内的再保险业务、中国境内的转分保业务、国际再保险业务。

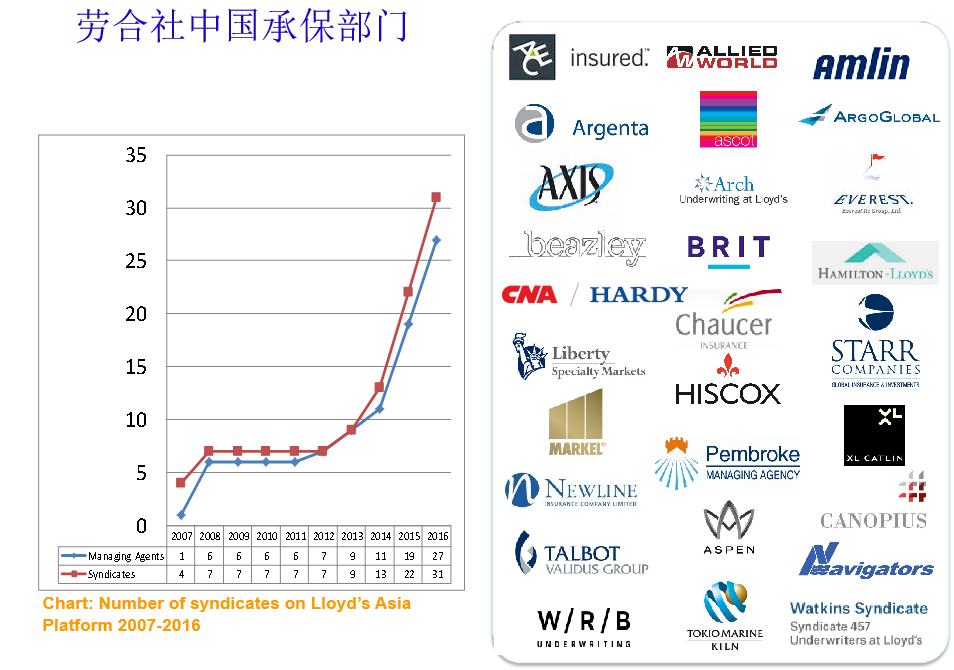

目前,有15个辛迪加(Syndicate)进入了中国,并有5个辛迪加派人常驻中国。

(四)中国海上保险的发展

1. 回顾(Retrospection)

从19世纪末至1914年第一次世界大战爆发前,帝国主义国家加速对华资本输出,美、法、德、瑞士、日本等国保险公司相继来华开设分公司,保险公司及其代理处则有70多家。

华安保险公司、均安保险公司于1905年先后成立。

自清代末期到1949年中华人民共和国成立,处于半封建半殖民地的旧中国民族保险业,受到帝国主义和官僚资本主义双重压迫与剥削,发展停滞不前。

2. 发展(Development)

1949年10月20日,中国人民保险公司(PICC)正式成立。开办了火灾保险和海上运输保险业务。

1952年,外商保险公司自动撤离出境,从而从根本上结束了外国长达100多年垄断中国保险市场的历史。

1958年10月,中央决定停办国内保险业务时,只保留了以海上保险为主要内容的涉外保险业务。

1980年,恢复了国内保险业务,海上保险业务突飞猛进。

1987年下半年,交通银行成立保险部,1991年上半年改建为中国太平洋保险公司。

1988年成立了中国第一家股份制保险公司:中国平安保险公司。这些公司也相继开办了海上保险业务。

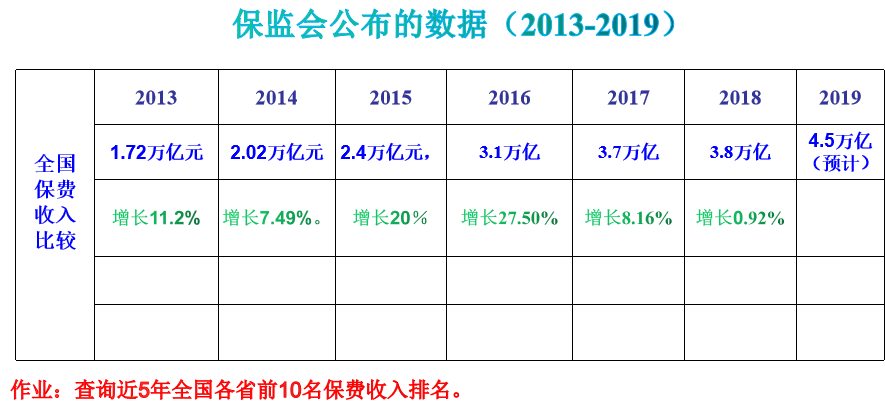

近几年来,我国保费持续增长。见下表: