一、会计成本、经济成本与机会成本

(一)会计成本

会计人员按照税法和企业会计准则的要求, 把与企业已发生的一切经济活动有关的实际支付、费用等计入成本,以客观公正地反映企业的财务状况和经营成果。我们把这种财务会计意义上的成本称为会计成本。

(二)经济成本——机会成本

是指为了得到某种东西而所要放弃另一些东西的最大价值。

二、显成本与隐成本—企业所使用的要素上看

1、显成本(Explicit cost)

显成本是指厂商在生产要素市场上购买或租用所需要的生产要素的实际支出。

这通常是以货币形式支付并直接反映在帐面上,故又称会计成本。

从机会成本的角度讲,这笔支出的总价格必须等于这些相同的生产要素使用在其他最好用途时所能得到的收入。否则这个企业就不能购买或租用到这些生产要素,并保持对他们的使用权

2、隐成本(Implicit costs)

隐成本是厂商使用自有生产要素进行生产时应该支付或计算的成本。

这些费用通常不以货币形式支付不体现在帐面上,故称隐成本。

从机会成本的角度,隐成本必须等于企业自有要素在其他最佳用途中所能得到的收入来支付。否则厂商会把自有生产要素转移出本企业。

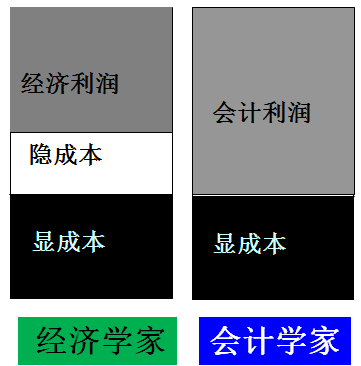

机会成本=显成本+隐成本=会计成本+隐成本

三、会计利润、经济利润与正常利润

正常利润:是指厂商投入生产的那部分自有资源的机会成本 。

隐成本中的一个组成部分。

四、成本函数

成本函数是成本理论的重点,反映了产出与生产成本之间的数量变化关系。

具体来说,成本函数是指生产各种水平的产出量所需要的最小成本。如果用C表示生产成本,用Q表示产量,那么,成本函数可以表示为一个自变量为产量的函数式,即

式中,C为成本,Q为产量。

一般而言,成本函数取决于生产函数和投入要素的单位价格。生产函数反映的是在技术水平和要素价格不变的条件下,生产要素投入与产出之间的物质技术关系,表示为Q=f(L,K),进而成本函数可以表示为

C=Φ(Q)=Φ[f(L,K)]

由此可见,成本函数和生产函数之间有着密切的关系,或者说,成本函数是在生产函数的基础上建立起来的。如果知道了生产函数和投入要素单位价格,即可求出成本函数。