理论学习(第三章)

-

1 学前导航

-

2 新课学习

-

3 补充知识

上一节

下一节

一、教学目的

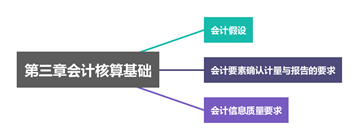

本章作为基础会计的基本理论,阐述会计的基本准则与要求。主要包括:❶从会计核算的前提出发,理解会计核算的四项基本假设;❷从会计信息加工的规矩出发,掌握会计的确认、计量、记录和报告基本内容;❸从会计目标出发,理解会计信息的8项质量要求。

二、本章重点难点内容

重点:

会计的基本假设;会计确认、会计计量;权责发生制;会计信息质量要求

难点:

权责发生制与收付实现制的区别;谨慎性质量要求

三、实验内容

权责发生制与收付实现制的区别

四、本章教学思维导图