医疗保险需求

上一节

下一节

一、医疗保险需求

定义:医疗保险需方在一定的时期内,在一定的医疗保险费(价格)条件下,愿意并且能够购买的医疗保险数量。

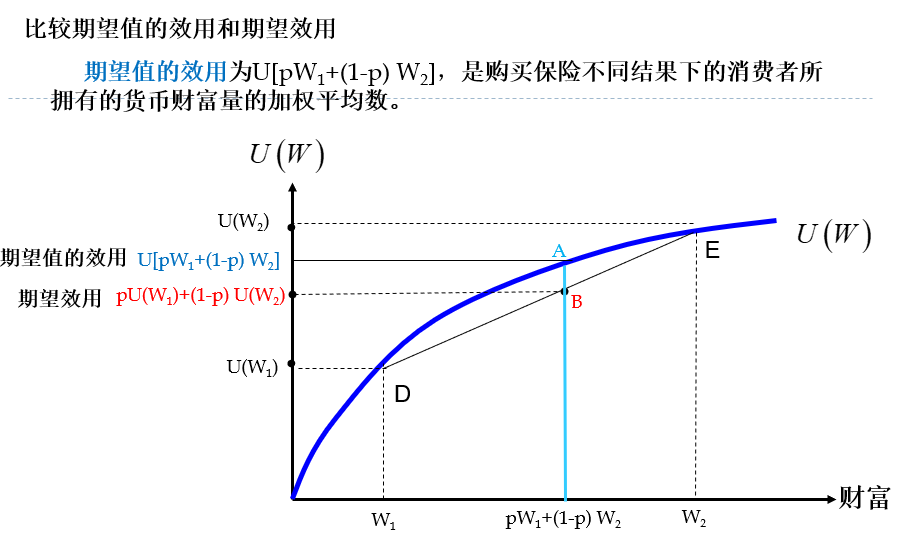

二、医疗保险需求的确定

三、保险附加费

附加保费有四种计算方法:比例法、固定比例法、混合法、常数法。

(1)比例法。是将纯保费的一定比例作为附加费用,而不论人寿保险的种类和投保人的年龄。这种方式的附加保费与纯保费成正比。适用于与保费成比例变动的附加保费项目。

(2)固定法。是按保险金额的统一比例作为附加保费。根据过去的业务资料确定每单位保险金额的费用支出作为一个固定费用,一般表示为1000元保险金额固定数额的附加保费。这种方式适用于与保险金额有密切关系的费用项目,比如业务费佣金等。

(3)混合法。是比例法和固定法的结合,即将附加保费分为两部分:一部分按保险金额的同一比例确定,另一部分按纯保费的一定比例确定。

(4)常数法。不分保险品种、保险金额、保险费水平和投保年龄,对每张保单一律加收相同数额的附加保费。该方法适用于仅与保单数目有关的费用项目。

在实务中,一般较多采用混合法,在确定了各项费用后,将各项费用的现值累加得到附加保费现值,按收支平衡原则,总保费现值=保险金现值+附加保费现值。然后将附加费用现值除以保费缴付期1元期首付年金的现值,就可得到分布在各保费缴付期内的相等费用。如果以年缴的方式计算总保费,则年缴保费就等于年缴纯保费加上每年的附加费用之和。

四、影响保险需求的因素

1、疾病发生的概率

2、疾病损失幅度

3、消费者规避风险的偏好

4、医疗保险价格(费率)

5、消费者收入水平

6、医疗技术的发展

7、医疗保险支付方式和费用分担方式

8、其他